- Panique de 1907

-

Panique bancaire américaine de 1907

La Panique bancaire américaine de 1907, aussi nommée Panique des banquiers, est une crise financière qui eut lieu aux États-Unis lorsque le marché boursier s'effondra brusquement, perdant près de 50 % de la valeur maximale atteinte l'année précédente. Cette panique se produisit au milieu d'une période de récession, marquée par d'innombrables retraits de fonds des banques de détail et d'investissement. La panique de 1907 se propagea à tout le pays, de nombreuses banques et entreprises étant acculées à la faillite. Parmi les premières causes de la crise, on peut citer le retrait de liquidités des banques de New York, la perte de confiance des dépositaires et l'absence d'un fonds de garantie des dépôts.

La crise éclata en octobre après une tentative ratée de corner sur les actions de la compagnie United Copper. Les banques qui avaient prêté de l'argent pour réaliser le corner furent victimes de retraits massifs, qui se propagèrent aux établissements affiliés, causant en l'espace d'une semaine la chute de la société fiduciaire Knickerbocker Trust Company, troisième établissement en importance de ce genre à New York. Cette chute causa une vague de paniques parmi les établissements financiers de la ville lorsque les banques régionales commencèrent à retirer des fonds de New York. La panique gagna bientôt le pays tout entier et les particuliers se ruèrent sur les banques pour retirer leurs dépôts.

La panique se serait accrue si le financier J. P. Morgan n'était pas intervenu en engageant ses fonds propres et en persuadant d'autres banquiers de l'imiter pour soutenir le système bancaire américain. À cette époque, il n'existait pas de banque centrale américaine pour réinjecter des liquidités sur le marché. En novembre, la crise était pratiquement terminée, quand elle repartit de plus belle lorsqu'une firme de courtiers fit un emprunt massif gagé sur les actions de la Tennessee Coal, Iron and Railroad Company (TC&I). La chute des actions de cette compagnie fut évitée par une prise de participation d'urgence de la U.S. Steel effectuée avec l'aval du président Theodore Roosevelt, pourtant farouche opposant des monopoles. L'année suivante, le sénateur Nelson W. Aldrich réunit une commission qu'il présida lui-même pour enquêter sur la crise et préconiser des solutions. Le processus allait aboutir le 22 décembre 1913 à la création de la Réserve fédérale des États-Unis.

Theodore Roosevelt lance deux ours nommés Interstate Commerce Commission et Federal Courts sur Wall Street. Puck Magazine, 8 mai 1907.

Theodore Roosevelt lance deux ours nommés Interstate Commerce Commission et Federal Courts sur Wall Street. Puck Magazine, 8 mai 1907.

Sommaire

Contexte économique

Le Tremblement de terre de 1906 à San Francisco affecta l'économie américaine, exacerbant la vulnérabilité du système bancaire.

Le Tremblement de terre de 1906 à San Francisco affecta l'économie américaine, exacerbant la vulnérabilité du système bancaire.Lorsqu'en 1836, le président américain Andrew Jackson prit la décision de ne pas renouveler la charte de la Second Bank of the United States qui recevait en dépôt les fonds fédéraux, le pays se retrouva sans aucun établissement bancaire capable de faire fonction de banque centrale. Ainsi, les disponibilités monétaires de la ville de New York se mirent-elles à fluctuer au rythme des cycles agricoles. Chaque automne voyait diminuer les réserves avec l'achat des récoltes, ce qui provoquait une hausse des taux d'intérêt destinée à attirer les dépôts. Les investisseurs étrangers prirent l'habitude de déposer leur argent à New York pour bénéficier de ces taux avantageux[1].

Après le record de 103 points atteint en janvier 1906, l'indice Dow Jones amorça une modeste correction. L'économie américaine fut déstabilisée par le tremblement de terre de San Francisco survenu la même année. La destruction de la ville causa un mouvement de capitaux de New York vers la côte Ouest pour financer les travaux de reconstruction[2]. À cela s'ajouta une nouvelle épreuve monétaire lorsque la Banque d'Angleterre éleva ses taux à la fin de l'année 1906, attirant une partie des capitaux sur lesquels comptaient les banques new-yorkaises[1].

À partir du niveau maximal de janvier, la baisse des cours avaient atteint 18 % en juillet 1906. En septembre, les actions n'avaient récupéré que la moitié de ce qu'elles avaient perdu. Au même moment, le Hepburn Act, qui donnait aux commissions commerciales inter-étatiques (ICC) le droit de plafonner les prix des transports ferroviaires, prit force de loi[3], faisant chuter les actions des compagnies de chemin de fer[4]. Entre septembre 1906 et mars 1907, le marché boursier continua à baisser, la capitalisation boursière perdant 7,7 %[5].

Entre le 9 et le 26 mars, les cours chutèrent encore de 9,8 %[6]. Cette chute du mois de mars est parfois surnommée « la panique du riche[7] ». L'économie demeura très instable au cours de l'été où une série de chocs éprouva durement le système : le cours de l'action de l'Union Pacific, une des contreparties les plus courantes des emprunts, perdit 50 points ; au mois de juin, la ville de New York essaya vainement d'émettre des obligations. En juillet, le marché du cuivre s'effondra ; au mois d'août, la Standard Oil Company reçut une amende de 29 millions de dollars pour avoir violé les lois antitrust[8]. Au total, dans les neuf premiers mois de l'année 1907, les cours avaient chuté de 24,4 %[9].

Le 27 juillet, le magazine spécialisé The Commercial & Financial Chronicle observait : « le marché reste instable... à peine voit-on pointer un espoir de reprise que la moindre rumeur d'une fuite de l'or vers Paris fait trembler tous les titres de la liste et le gain d'argent et de confiance se volatilise »[10].

Plusieurs paniques bancaires se déclenchèrent à l'extérieur des États-Unis en 1907 : en Égypte, aux mois d'avril et mai ; au Japon, en mai-juin ; à Hambourg et au Chili, au début octobre[11]. L'automne était une saison traditionnellement critique pour les banques et dans le contexte d'un marché boursier en pleine effervescence, le moindre choc pouvait avoir de graves répercussions[12].

Déroulement de la crise

Échec d'un corner

Chronologie de la panique bancaire de 1907 à New York[13] Lundi,

14 octobreOtto Heinze lance une opération de corner sur United Copper. Mercredi,

16 octobreLa manipulation d'Otto Heinze est un échec spectaculaire. Son courtier, Gross & Kleeberg, se voit obliger de fermer. On donne traditionnellement cette date comme celle de l'échec du corner. Jeudi,

17 octobreLa bourse suspend Otto Heinze and Company. La Caisse d'épargne de Butte, Montana, propriété de Fritz Augustus Heinze, annonce qu'elle est en défaut de paiement. Heinze est obligé de donner sa démission de la Mercantile National Bank. La panique affecte d'abord les banques appartenant à A. Heinze et à son associé Charles W. Morse. Dimanche,

20 octobreLa New York Clearing House, la chambre de compensation de New York, oblige Fritz Augustus Heinze et Morse à renoncer à toutes leurs activités bancaires. Lundi,

21 octobreCharles T. Barney est obligé de démissionner de la société fiduciaire Knickerbocker en raison de ses liens avec Morse et Fritz Augustus Heinze. La National Bank of Commerce déclare qu'elle ne veut plus jouer le rôle de chambre de compensation pour Knickerbocker. Mardi,

22 octobreUne panique bancaire oblige la Knickerbocker à suspendre ses opérations. Mercredi,

23 octobreJ.P. Morgan persuade d'autres banquiers de fournir des liquidités à la société fiduciaire Trust Company of America, empêchant son effondrement. Jeudi

24 octobreLe Secrétaire au Trésor des États-Unis, George B. Cortelyou, accepte de transférer des fonds fédéraux dans les banques new-yorkaises. Morgan persuade les directeurs de banque de renflouer la bourse de New York à hauteur de 23 millions USD pour éviter une clôture prématurée. Vendredi

25 octobreUne nouvelle crise boursière est évitée de justesse. Dimanche,

27 octobreLa ville de New York fait savoir à l'associé de Morgan, George Perkins, que leur incapacité à trouver de 20 à 30 millions USD avant le 1er novembre mettra la ville en défaut de paiement. Mardi,

29 octobreMorgan achète pour 30 millions USD d'obligations émises par la ville de New York, sauvant ainsi discrètement celle-ci de la banqueroute. Samedi,

2 novembreMoore & Schley, une importante firme de courtiers, manque de s'effondrer parce que ses prêts sont gagés sur les actions de la Tennessee Coal, Iron & Railroad Company (TC&I), dont le cours est incertain. On propose à l'aciérie U.S. Steel de racheter TC&I. Dimanche,

3 novembreFinalisation du plan de rachat de TC&I par la U.S. Steel. Lundi,

4 novembreLe président américain Théodore Roosevelt approuve le rachat de TC&I par la U.S. Steel, malgré les risques d'infraction à la loi antitrust. Mardi,

5 novembreLes marchés ferment pour les élections. Mercredi,

6 novembreU.S. Steel finalise le rachat de TC&I. Le marché reprend ses activités. Les accès de panique qui fragilisaient les sociétés fiduciaires ne reprennent pas. La panique de 1907 s'amorce par une tentative de manipulation boursière destinée à cornériser les actions de la compagnie United Copper, appartenant à Fritz Augustus Heinze. Heinze avait fait fortune dans le cuivre à Butte dans le Montana. En 1906, il s'installa à New York où il devint proche du banquier Charles W. Morse, une des vedettes de Wall Street. Morse avait réussi à cornériser le marché de la glace de New York et, avec l'aide de Heinze, il prit le contrôle d'un grand nombre de banques. Le duo siégeait au conseil d'administration d'au moins six banques nationales, cinq sociétés fiduciaires et quatre compagnies d'assurance[14].

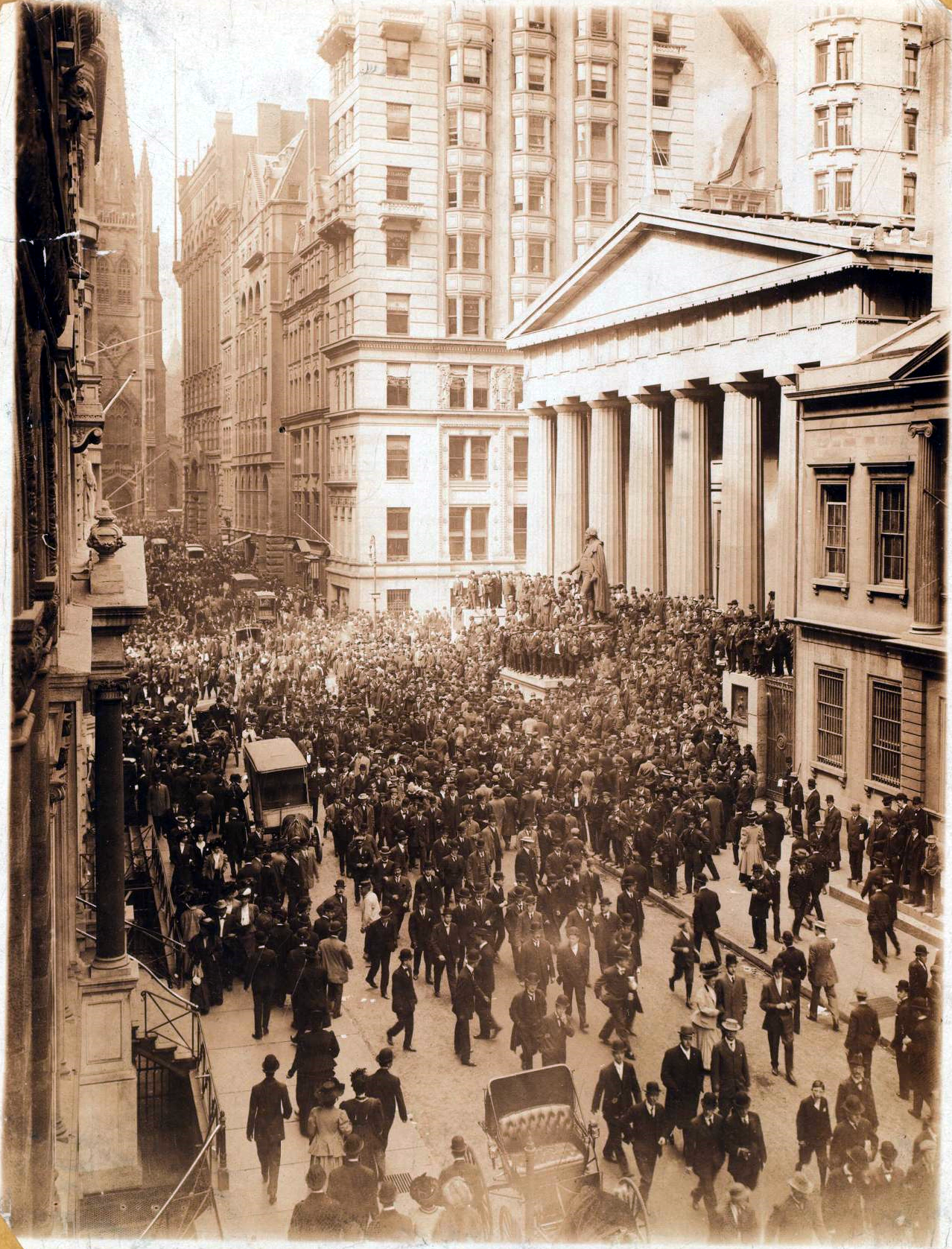

Début de panique sur le trottoir de la bourse de New York.

Début de panique sur le trottoir de la bourse de New York.Le frère de Fritz Augustus, Otto, fut l'architecte du corner de la United Copper ; il était persuadé que la famille Heinze était déjà majoritaire dans la société. Un nombre important des actions détenues par les Heinze étaient en fait entre les mains d'emprunteurs, qu'Otto pensait être en majorité des investisseurs qui attendaient une chute des cours : celle-ci leur aurait permis de racheter les actions à vil prix et d'empocher la différence, opération connue sous le nom de vente à découvert.

Otto proposa un bear squeeze, opération qui consistait pour les Heinze à se lancer agressivement dans le rachat du plus grand nombre possible d'actions restantes sur le marché avant d'obliger les emprunteurs à rembourser les actions qu'ils détenaient. La campagne de rachat agressif ferait monter le prix de l'action, et les emprunteurs, incapables de trouver d'autres actions sur le marché, se tourneraient alors inévitablement vers les Heinze qui seraient dorénavant en mesure de fixer leur prix[15].

Pour financer le projet, Otto, Fritz Augustus et Charles Morse rencontrèrent Charles T. Barney, président de la troisième compagnie fiduciaire de New York, la Knickerbocker Trust Company. Barney avait déjà financé certaines des opérations de Morse. Ce dernier avertit Otto qu'il aurait besoin de plus d'argent qu'il n'en possédait pour réussir l'opération de squeeze et il refusa de fournir cet argent[16]. Otto décida de passer outre.

Le lundi 14 octobre, il commença à acheter des actions de la United Copper, dont le cours monta de 39 USD à 52 USD l'unité dans la journée. Le mardi, il demanda aux emprunteurs de rendre leurs actions. Le prix de celles-ci monta jusqu'à presque 60 USD, mais les emprunteurs purent facilement trouver des actions auprès d'autres vendeurs. Otto avait mal évalué le marché et le prix de l'action de United Copper s'effondra[17].

L'action, qui était à 30 USD à la fermeture le mardi, descendit à 10 USD le mercredi. Otto Heinze était ruiné. L'action de United Copper se négocia en dehors de la bourse new-yorkaise, dans un marché en plein air, littéralement « sur le trottoir » (ce marché extérieur deviendra plus tard l'American Stock Exchange, ou AMEX). Après le krach, on put lire dans The Wall Street Journal : « Jamais, de mémoire de vétéran du marché extérieur, on ne vit de scène plus désordonnée sur le trottoir »[18].

L'effet domino à New York

Après cet échec, Otto Heinze se trouva incapable de faire face à ses obligations, entraînant la faillite de la société de courtage Gross & Kleeberg, dont il était client. Le jeudi 17 octobre, le New York Stock Exchange lui interdit toute activité d'opérateur de marché. Mais à la suite de l'effondrement des cours de l' United Copper, la Caisse d'épargne du Montana (dont le propriétaire était Fritz Augustus Heinze), annonça qu'elle était en cessation de paiements. La banque du Montana détenait des actions de United Copper qui lui avaient été remises comme garantie collatérale des prêts qu'elle avait consentis ; elle était une des banques correspondantes de la Mercantile National Bank de la ville de New York, dont Fritz Augustus Heinze était alors le président.

L'état de cessation de paiement de la Caisse d'épargne du Montana s'ajoutant à l'implication de Fritz Augustus Heinze dans l'opération de corner fut l'opération de trop qui conduisit le conseil d'administration de la Mercantile à se rebiffer. Heinze fut contraint de donner sa démission avant midi[19], mais il était trop tard. Les rumeurs de faillite couraient déjà et les dépositaires se ruèrent en masse sur les guichets pour retirer leur argent de la Mercantile National Bank. La banque détenait assez de capitaux pour faire front à quelques jours de retraits, mais les dépositaires s'étaient mis à retirer également de l'argent des banques de l'associé de Heinze, Charles W. Morse. Des retraits massifs eurent lieu dans la National Bank of North America et la New Amsterdam National.

Craignant que le scandale éclaboussant Fritz Augustus Heinze et Morse ne rejaillisse sur l'ensemble de la profession, la New York Clearing House, chambre de compensation des banques new-yorkaises[note 1], obligea Heinze et Morse à renoncer à toutes leurs participations bancaires [20].

Cependant, à la fin de la semaine qui avait vu l'échec du corner d'Otto Heinze, la panique était encore toute relative. Les fonds retirés des banques associées au scandale étaient simplement transférés dans d'autres banques de la ville[21].

La crise bancaire

Au début des années 1900, les sociétés fiduciaires étaient florissantes. Dans la décennie 1897-1907, leurs avoirs avaient augmenté de 244 %. Parallèlement, les avoirs des banques nationales avaient augmenté de 97 %, tandis que les banques des états situées à New York avaient vu les leurs croître de 87 %[22]. Les dirigeants des sociétés fiduciaires les plus en vue étaient pour la plupart membres de l'élite sociale et bancaire de New York. L'un des plus respectés était Charles T. Barney, dont le beau-père, feu William Collins Whitney, avait été un financier réputé. La société fiduciaire Knickerbocker de Barney était le troisième établissement de ce genre par ordre d'importance à New York[23].

Siège de la Knickerbocker Trust Company au coin de la cinquième avenue et de la 34e rue (Manhattan)

Siège de la Knickerbocker Trust Company au coin de la cinquième avenue et de la 34e rue (Manhattan)En raison de ses accointances passées avec Charles W. Morse et Fritz Augustus Heinze, le conseil d'administration de la Knickerbocker demanda à Barney de donner sa démission dès le lundi 21 octobre (les dépositaires avaient peut-être commencé à retirer des fonds dès le 18 octobre, faisant réagir le conseil d'administration[24]). Le même jour, la banque nationale de commerce annonça qu'elle se refusait à servir de chambre de compensation pour la Knickerbocker. Le 22 octobre, la banque se trouva confrontée à un mouvement de panique classique. La foule ne cessa d'augmenter dès l'ouverture de la banque. Selon le The New York Times, « aussitôt qu'un dépositaire sortait de la banque, dix autres y entraient pour réclamer leur argent et [la banque demanda à la police] d'envoyer des hommes pour maintenir l'ordre »[25]. En moins de trois heures, 8 millions USD sortirent des caisses de la Knickerbocker. La société dut cesser toutes opérations peu après midi[26].

Tandis que les rumeurs allaient bon train, les autres banques et les établissements financiers hésitèrent à prêter de l'argent. Les taux d'intérêts sur les prêts consentis aux courtiers s'envolèrent, mais comme ceux-ci étaient incapables de trouver l'argent, les cours des actions tombèrent à un niveau jamais atteint depuis décembre 1900[27]. La panique se propagea et fit deux nouvelles victimes de taille, Trust Company of America et Lincoln Trust Company. Dès le jeudi, des faillites en série affectèrent tout le quartier des banques : Twelfth Ward Bank, Empire City Savings Bank, Hamilton Bank of New York, First National Bank de Brooklyn, International Trust Company of New York, Williamsburg Trust Company of Brooklyn, Borough Bank of Brooklyn, Jenkins Trust Company of Brooklyn et Union Trust Company of Providence[28].

J.P. Morgan entre en scène

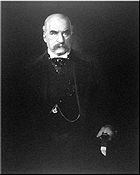

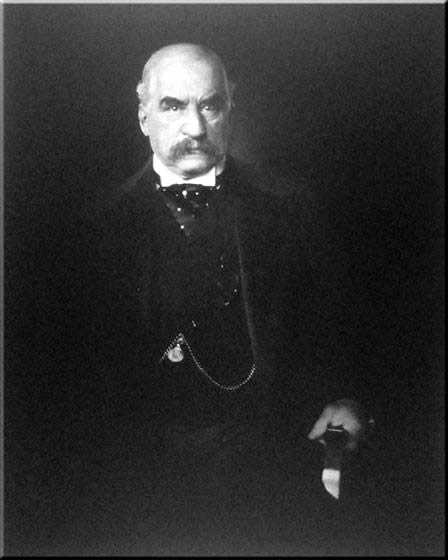

John Pierpont Morgan, le banquier le plus influent de New York, avait sauvé le Trésor américain lors de la panique de 1893.

John Pierpont Morgan, le banquier le plus influent de New York, avait sauvé le Trésor américain lors de la panique de 1893.Alors que le chaos s'installait, minant la confiance dans les banques new-yorkaises, le plus célèbre banquier de la ville était absent. J.P. Morgan, président de la banque du même nom, la J.P. Morgan & Co., assistait à une convention religieuse à Richmond en Virginie. Morgan n'était pas seulement le plus riche banquier de la ville et le mieux servi par ses réseaux, mais il avait l'expérience des crises financières, ayant sauvé le Trésor américain lors de la panique de 1893. Les nouvelles de la crise se confirmant, Morgan quitta la convention et regagna Wall Street tard dans la nuit du samedi 19 octobre. Le lendemain matin, la bibliothèque de la résidence de Morgan au coin de Madison avenue et de la 36e rue était devenue le passage obligé des présidents des banques et des établissements financiers new-yorkais qui venaient pour échanger des informations sur la crise imminente, voire chercher de l'aide pour la surmonter[29],[30].

Morgan et ses associés épluchèrent les comptes de la Knickerbocker Trust Company pour conclure à la banqueroute ; ils décidèrent de laisser faire. La faillite de la compagnie, cependant, déclencha une panique affectant d'autres sociétés fiduciaires dont les finances étaient saines, ce qui décida Morgan à monter une opération de sauvetage. Dans l'après-midi du mardi 22 octobre, le président de la Trust Company of America se tourna vers Morgan pour demander de l'aide. Le soir même Morgan s'entretint avec George Fisher Baker, président de la First National Bank, James Stillman de la National City Bank de New York (qui deviendra Citibank) et le secrétaire au Trésor, George B. Cortelyou. Ce dernier annonça qu'il était prêt à transférer des capitaux fédéraux dans les banques pour renflouer leurs caisses. Après un audit de la Trust Company of America, qui dura toute la nuit, il s'avéra que l'institution était saine et le mercredi matin, Morgan prit sa décision : « C'est donc là qu'il faut intervenir pour arrêter la crise »[31].

Tandis qu'un mouvement de panique secouait la Trust Company of America, Morgan et Stillman s'occupèrent de liquider les avoirs de la compagnie pour pouvoir rembourser les dépositaires. La banque tint bon jusqu'à la fermeture, mais Morgan comprit qu'elle aurait besoin de capitaux frais pour résister à une seconde journée de crise. Dans la nuit, il convoqua les présidents des autres sociétés fiduciaires et présida une réunion qui se termina vers minuit, lorsqu'ils acceptèrent de consentir un prêt de 8,25 millions USD pour permettre à la Trust Company of America de rester ouverte le lendemain[32]. Le jeudi matin, Cortelyou fit transférer environ 25 millions USD dans les caisses de différentes banques new-yorkaises[33]. John D. Rockefeller, la plus grosse fortune des États-Unis, transféra 10 millions USD supplémentaires dans la National City Bank de Stillman[33]. Avec cet afflux massif de capitaux, la National City Bank se retrouvait à la tête des plus grosses réserves de toute la ville de New York. Pour ranimer la confiance publique, Rockefeller appela Melville Elijah Stone au téléphone pour annoncer au directeur de l'agence Associated Press qu'il engagerait la moitié de sa fortune pour garantir le crédit américain[34].

La bourse prête à s'effondrer

Malgré ces injections de capitaux, les banques de New York hésitaient toujours à consentir les prêts à court terme qu'ils avaient l'habitude de faire pour faciliter les transactions boursières du jour. En l'absence de ces facilités, les prix en bourse accusèrent une chute rapide. À 13 h 30 le jeudi 24 octobre, Ransom Thomas, directeur de la bourse de New York, se rendit en toute hâte dans le bureau de J.P. Morgan pour lui annoncer qu'il serait obligé de clore la bourse avant l'heure habituelle. Morgan s'y opposa, jugeant qu'une clôture prématurée serait catastrophique[35],[36].

Le parquet de la bourse new-yorkaise en 1908 lors d'une panique.

Le parquet de la bourse new-yorkaise en 1908 lors d'une panique.Morgan convoqua immédiatement les directeurs de banque dans son bureau. Ceux-ci commencèrent à arriver vers 14 heures. Il les informa que plus de cinquante courtiers en bourse devraient déposer leur bilan s'ils n'arrivaient pas à trouver 25 millions USD dans les dix minutes qui suivaient. Dès 14 heures 16, 14 présidents de banque avaient pris l'engagement d'injecter 23,6 millions USD dans la bourse pour la renflouer. L'argent arriva sur le marché vers 14 heures 30, à temps pour que les activités reprennent avant la fermeture, et au moment de la clôture de 15 heures, 19 millions USD avaient été engagés. Le pire avait été évité. Morgan était d'habitude très réservé face à la presse, mais en quittant ses bureaux ce soir-là, il fit une déclaration aux journalistes : « Si les gens veulent bien laisser leur argent à la banque, tout se passera bien[37] ».

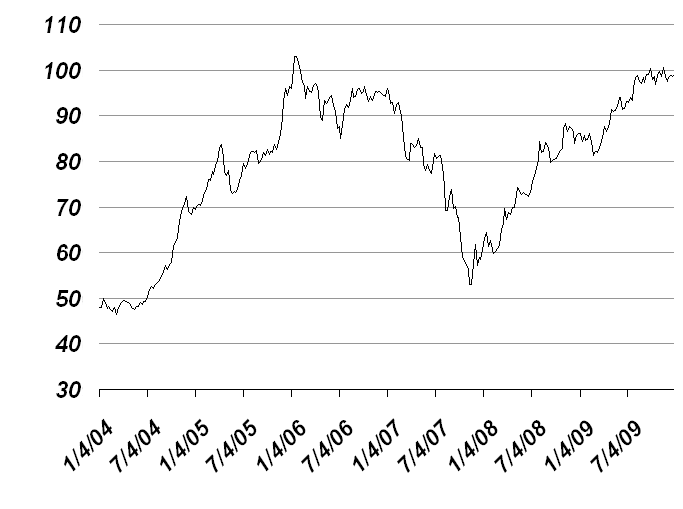

Évolution de l'indice Dow Jones de janvier 1904 à juillet 1909. Le graphique montre la chute brutale du cours des actions en 1907 à la Bourse de New York.

Évolution de l'indice Dow Jones de janvier 1904 à juillet 1909. Le graphique montre la chute brutale du cours des actions en 1907 à la Bourse de New York.Mais le vendredi, la panique saisit de nouveau la bourse. Morgan contacta une seconde fois les présidents des banques, mais ne put les persuader de s'engager au-delà de 9,7 millions USD. Pour gérer au plus près la crise, Morgan décida que l'argent ne pourrait servir à financer des appels de marge. Le volume des transactions du vendredi ne fut que du tiers de celles du jour précédent. Les marchés purent se maintenir tout juste jusqu'à la clôture[38].

Crise de confiance

Morgan, Stillman, Baker et les autres banquiers de la ville ne purent indéfiniment mettre leurs ressources en commun pour pallier la crise. Même le Trésor se trouva à court de fonds. Mais il fallait regagner la confiance du public et le vendredi soir les banquiers formèrent deux commissions, l'une chargée de convaincre le clergé de rassurer ses ouailles le dimanche, le second d'expliquer à la presse les différentes facettes du plan de sauvetage des finances. Le plus éminent banquier européen, Lord Rothschild, fit publiquement savoir son « admiration et son respect » pour J.P. Morgan[39]. Dans l'espoir de ranimer la confiance du public, le secrétaire du Trésor Cortelyou accepta de rentrer à Washington, considérant que son départ serait un message fort adressé à Wall Street pour signifier que le pire de la crise était désormais passé[40],[41].

(Dans le sens des aiguilles d'une montre en partant du haut, à gauche) John D. Rockefeller, George B. Cortelyou, Lord Rothschild et James Stillman. Plusieurs personnalités éminentes de Wall Street publièrent des déclarations optimistes pour restaurer la confiance dans l'économie. Désireuse de garantir une circulation fluide de capitaux le lundi, la chambre de compensation de New York émit 100 millions USD en certificats de prêts (loan certificates) qui pouvaient s'échanger entre banques pour équilibrer les comptes tout en préservant les réserves de numéraire pour les dépositaires[42]. Rassurée, et par les autorités religieuses, et par la presse, ainsi que par des bilans qui faisaient apparaître des réserves de numéraire satisfaisantes, New York vit l'ordre se rétablir peu à peu dans la journée du lundi[43].

À l'insu de Wall Street, une autre crise se réglait en coulisses. Le dimanche, George Walbridge Perkins, l'associé de Morgan, apprenait que la ville de New York avait besoin d'au moins 20 millions USD avant le 1er novembre pour ne pas se retrouver en situation de cessation de paiement. La ville avait essayé de trouver l'argent en émettant des obligations classiques, mais sans succès. Le lundi, puis le mardi, le maire de New York, George Brinton McClellan Jr., sollicita l'aide de Morgan. Pour éviter les effets catastrophiques qu'aurait eu la faillite de la ville de New York, Morgan accepta d'acheter pour 30 millions USD d'obligations municipales[44],[45].

Drame dans la bibliothèque

Bien que le calme fût en grande partie revenu à New York dès le samedi 2 novembre, une nouvelle crise se préparait. Une des sociétés de courtage les plus importantes de la place, Moore & Schley, était lourdement endettée et menaçait de s'effondrer. La compagnie avait emprunté massivement, se servant des actions de la Tennessee Coal, Iron and Railroad Company (TC&I) comme garantie. Mais lorsque la valeur de cette action peu demandée se retrouva menacée, les dirigeants de Moore & Schley craignirent que de nombreuses banques ne rappellent leurs prêts et n'obligent la compagnie à liquider l'ensemble de ses actions. Si un tel scénario venait à se produire, les actions de la TC&I s'effondreraient, ruinant Moore & Schley et créant une nouvelle vague de panique sur le marché[46].

Pour pallier la crise chez Moore & Schley, Morgan convoqua une réunion d'urgence dans sa bibliothèque le samedi matin. Un plan fut élaboré suivant lequel la U.S. Steel Corporation, une société formée par Morgan en fusionnant les aciéries d'Andrew Carnegie et d'Elbert Henry Gary, se porterait acquéreur de TC&I. Cette manœuvre pouvait sauver Moore & Schley et éviter la crise. Les dirigeants et le conseil d'administration de U.S. Steel étudièrent le dossier, et, conscients du rôle positif qu'ils pouvaient jouer dans cette crise, proposèrent soit de prêter 5 millions USD à Moore & Schley soit de racheter TC&I au prix de 90 USD l'action[47]. Aucune décision n'avait encore été prise à 19 heures lorsque la réunion fut ajournée[47].

Entre-temps, Morgan avait dû faire face à une autre crise. On craignait que la Trust Company of America et la Lincoln Trust ne puissent ouvrir leurs portes le lundi en raison de la panique persistante. Le samedi soir, une cinquantaine de banquiers se réunirent dans la bibliothèque pour étudier la situation, les directeurs du consortium servant de chambre de compensation dans la chambre à l'est et les dirigeants de la société fiduciaire dans la chambre à l'ouest. Morgan et les personnalités concernées par la crise de Moore & Schley s'étaient installés dans le bureau du bibliothécaire. Morgan annonça qu'il accepterait de renflouer Moore & Schley à condition que les sociétés fiduciaires se montrent solidaires et viennent en aide à leurs collègues les plus fragilisés par la crise[48]. La discussion entre banquiers se poursuivit tard dans la nuit du samedi, mais sans déboucher sur de vraies solutions. Vers minuit, J.P. Morgan mit l'un des dirigeants des sociétés fiduciaires au courant de la crise qui couvait chez Moore & Schley, expliquant qu'il aurait besoin de faire une avance de 25 millions USD, ce qu'il ne ferait que si le problème des sociétés fiduciaires était réglé. Celles-ci comprirent qu'il ne fallait plus attendre d'aide de Morgan et qu'elles devraient se débrouiller toutes seules.

Vers 3 heures du matin, environ 120 personnes responsables des banques ou des sociétés fiduciaires se rassemblèrent pour entendre un compte-rendu complet sur la situation des sociétés fiduciaires en difficulté. Si la Trust Company of America était encore à peu près solvable, il manquait environ 1 million USD à la Lincoln Trust Company pour rembourser ses dépositaires. Au cours d'une discussion qui commençait à s'éterniser, les banquiers se rendirent compte que Morgan les avait enfermés dans la bibliothèque en empochant la clef pour les obliger à trouver une solution[49], tactique qu'il avait déjà utilisée dans le passé[50]. Morgan se mêla alors à la discussion et demanda aux sociétés fiduciaires de fournir un prêt de 25 millions USD pour sauver les établissements les plus menacés. Comme ils se montraient réticents, Morgan leur expliqua que leur refus d'agir mènerait à l'effondrement général du système bancaire. Usant de son influence, qui était considérable, il réussit à convaincre le représentant officieux des compagnies à signer un accord, et le reste de l'assemblée lui emboîta le pas[50]. Assuré que la situation était sous contrôle, Morgan libéra les banquiers qui purent rentrer chez eux[51].

Au cours du dimanche après-midi et d'une partie de la soirée, Morgan, Perkins, Baker et Stillman, ainsi que Gary et Henry Clay Frick de la U.S. Steel Corporation, restèrent dans la bibliothèque pour finaliser le rachat de TC&I par U.S. Steel. Dans la nuit du dimanche, ils avaient élaboré un plan d'acquisition. Il ne restait plus qu'un obstacle : le président Théodore Roosevelt, champion des lois anti-trust, qui avait fait de sa présidence une longue croisade contre les monopoles[52].

Frick et Gary prirent le train de nuit pour Washington et se rendirent à la Maison Blanche, décidés à implorer Roosevelt de mettre entre parenthèses le Sherman Antitrust Act pour autoriser (avant l'ouverture du marché) une compagnie qui détenait déjà 60 % du marché à se lancer dans une acquisition massive. Le secrétaire de Roosevelt refusa de les recevoir, mais Frick et Gary persuadèrent James Rudolph Garfield, secrétaire à l'Intérieur, de passer outre le secrétaire et leur permettre de parler directement au président. À moins d'une heure de l'ouverture des marchés, Roosevelt et son secrétaire d'État Elihu Root se plongèrent dans le dossier en essayant d'évaluer l'impact réel de la crise si la fusion-acquisition n'était pas autorisée[53],[54]. Roosevelt se montra pragmatique ; il déclara plus tard : « Je devais me prononcer dans l'urgence avant l'ouverture de la Bourse, car la situation était telle que chaque heure comptait. Je ne pense pas que l'on puisse me tenir rigueur si j'affirme que dans ces conditions, je ne pouvais pas m'opposer à cette opération[55] ». Le dernier épisode de la crise venait de trouver un heureux dénouement[55]. Quand la nouvelle fut connue à New York, la confiance remonta de façon spectaculaire. On put lire dans le Commercial & Financial Chronicle que « le soulagement éprouvé à la nouvelle de cette transaction fut immédiat et général[55] ».

Conséquences

La panique de 1907 se produisit lors d'une période de récession prolongée entre mai 1907 et juin 1908[56],[57]. L'interaction entre la récession, la panique bancaire et la crise boursière provoquèrent un déséquilibre économique de taille. Robert Bruner et Sean Carr citent de nombreuses statistiques qui donnent une idée de l'ampleur des dégâts dans The Panic of 1907: Lessons Learned from the Market's Perfect Storm. La production industrielle chuta à un niveau sans précédent après une telle crise, et le nombre de faillites en 1907 se classa au second rang des plus hauts jamais enregistrés. La production chuta de 11 %, les importations de 26 %, et le chômage, qui était à moins de 3 %, atteignit 8 %. L'immigration tomba à 750 000 personnes en 1909, après avoir atteint 1,2 million deux ans auparavant[58].

Depuis la fin de la guerre de Sécession, les États-Unis avaient connu des crises d'une ampleur variable. Les économistes Charles Calomiris et Gary Gorton considèrent que les plus graves sont celles qui causèrent de nombreuses fermetures de banques, comme la panique de 1873, la panique de 1893 et celle de 1907, ainsi que 1914. Les fermetures massives purent être évitées grâce à des actions coordonnées en 1884 et en 1890. Une crise bancaire en 1896, qui nécessita une certaine coordination, est parfois également classée parmi les crises sérieuses[59].

La fréquence de ces crises et la rigueur de celle de 1907 aggravèrent les inquiétudes suscitées par le rôle disproportionné de J.P. Morgan. Ces inquiétudes donnèrent un nouvel élan aux débats sur la réforme monétaire[60]. En mai 1908, le congrès vota la loi Aldrich–Vreeland qui est à l'origine de la commission nationale monétaire chargée d'enquêter sur la crise et de proposer une législation bancaire[61]. Le sénateur républicain de Rhode Island, Nelson Aldrich, président de la commission, passa près de deux ans en Europe pour en étudier le système bancaire.

Création de la Réserve fédérale

Une différence majeure entre les systèmes bancaires américains et européens était l'absence d'une banque centrale aux États-Unis. Les États européens étaient en mesure de suppléer aux déficits financiers pendant les périodes de crise. La question de la vulnérabilité du système américain en l'absence d'une banque centrale avait déjà été largement débattue.

Cependant, les questions monétaires ont toujours eu aux Etats-Unis une dimension politique extrêmement forte. Ainsi, deux tentatives de créer une banque des Etats Unis avaient avorté au début du XIXe siècle après des débats politiques épiques. Il faut aussi rappeler que la Constitution établit que la monnaie et les affaires monétaires sont une prérogative du Congrès.

Au tournant du vingtième siècle et lors de chaque élection présidentielle, le climat politique est de plus en plus empoisonné par la question de la monnaie ; en particulier, après l’abandon en 1873 de l’argent comme étalon monétaire.

Le pays est profondément divisé entre les tenants, d’inspiration britannique, d’une orthodoxie monétaire basée sur l’étalon-or, la centralisation de l’émission des billets par un institut national d’émission et la régulation des banques par un « banquier de dernier ressort », et ceux qui veulent une plus grande liberté de création monétaire et qui craignent que la garantie d’une institution d’Etat ne crée un « moral hazard » encore plus destructeur pour l’épargnant.

La crise de 1907 allait donner l’avantage aux premiers.

Au début de 1907, le banquier Jacob Schiff de Kuhn, Loeb & Co. avait prononcé un discours devant la chambre de commerce de New York qui contenait cet avertissement : « Si nous n'avons pas de banque centrale disposant d'un contrôle suffisant des ressources nécessaires au crédit, ce pays se retrouvera face à la crise financière la plus brutale et la plus grave de son histoire »[62].

En novembre 1910, Aldrich convoqua une conférence qui fut tenue secrète et rassembla les plus éminents financiers américains ; elle se tint au club de Jekyll Island, au large de la côte de Géorgie ; à l'ordre du jour figuraient les politiques monétaires et le système bancaire. Aldrich et A. P. Andrews (vice-secrétaire du département du Trésor), Paul Warburg (représentant de Kuhn, Loeb & Co.), Frank A. Vanderlip (qui avait succédé à James Stillman comme directeur de la National City Bank of New York), Henry P. Davison (associé principal de la compagnie J.P. Morgan & Co.), Charles D. Norton (directeur de la First National Bank of New York inféodée à Morgan) et Benjamin Strong (représentant J.P. Morgan), élaborèrent le projet d'une banque de réserves nationale (National Reserve Bank)[63].

Le fondateur du magazine Forbes, B. C. Forbes écrivait quelques années plus tard :

« Imaginez un groupe composé des plus éminents banquiers de la nation, sortant en cachette de New York dans un wagon de chemin de fer privé sous le manteau de la nuit, faisant dans le plus grand secret des kilomètres vers le sud, puis montant à bord d'une mystérieuse vedette, entrant subrepticement sur une île abandonnée de tous sauf de quelques serviteurs dévoués, y passant une semaine dans des conditions de secret telles qu'aucun nom ne fut jamais prononcé à haute voix, de crainte que les employés n'apprennent leur identité et ne révèlent au public l'épisode le plus extraordinaire et le plus secret de la finance américaine. Je n'invente rien ; je me contente de publier, pour la première fois, l'histoire vraie de la rédaction du rapport Aldrich, le fondement de notre système financier. »— Cité par Griffin, 1998

Le rapport final de la commission nationale monétaire parut le 11 janvier 1911. Le Congrès mit deux ans à débattre du projet et ce n'est que le 22 décembre 1913 que fut votée la loi sur la Réserve fédérale (Federal Reserve Act). Le président Woodrow Wilson ratifia la loi et celle-ci entra en vigueur le jour même, avec la création de la Réserve fédérale des États-Unis[64]. Charles Hamlin fut nommé président de la Réserve fédérale, et c'est le bras droit de Morgan, Benjamin Strong, qui devint président de la banque de la Réserve fédérale à New York, la plus grande banque régionale détenant un siège permanent au sein du Federal Open Market Committee[64].

La commission Pujo

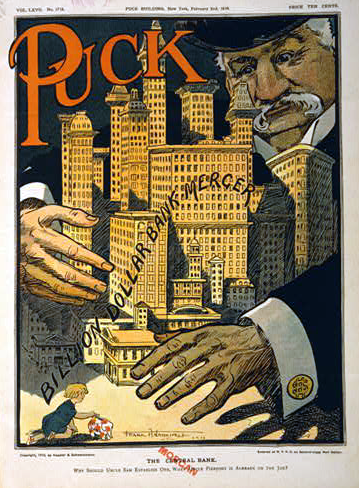

Parue le 2 février 1910, cette caricature demande « La banque centrale - Pourquoi l'oncle Sam en créerait-il une alors que l'oncle Pierpont a déjà les choses en mains ? »

Parue le 2 février 1910, cette caricature demande « La banque centrale - Pourquoi l'oncle Sam en créerait-il une alors que l'oncle Pierpont a déjà les choses en mains ? »Morgan apparut d'abord comme un héros, mais bien vite cette image se ternit avec les craintes de voir émerger une ploutocratie et la concentration des richesses entre les mains d'une minorité. La banque de Morgan avait résisté, mais les sociétés fiduciaires qui concurrençaient le système bancaire traditionnel ne pouvaient en dire autant. Certains experts pensèrent que la crise avait été fabriquée de toutes pièces pour ébranler la confiance dans les sociétés fiduciaires au bénéfice des banques[65],[66]. D'autres pensèrent que Morgan avait profité de la crise pour réussir la fusion entre U.S. Steel et TC&I[67]. Personne ne nia que Morgan ait réussi à éviter le pire, mais il se retrouva dans le collimateur des critiques[68],[69],[70].

Le président de la United States House Committee on Banking and Currency[note 2], le député démocrate de Louisiane Arsène Pujo forma une sous-commission spéciale pour enquêter sur le monopole effectif exercé par Morgan et d'autres puissants banquiers new-yorkais sur la finance fiduciaire. Le comité publia un rapport au vitriol sur l'activité bancaire, soulignant le fait que les associés de Morgan siégeaient dans les conseils d'administration de 112 grosses entreprises avec un capital de 22,5 milliards USD (le volume des capitaux sur la bourse de New York s'élevait environ alors à 26,5 milliards USD)[71].

Bien que souffrant, J.P. Morgan témoigna devant la commission Pujo et subit un interrogatoire de plusieurs jours de Samuel Untermyer. On cite souvent le dialogue entre Untermyer et Morgan sur le rôle de l'irrationnel dans le système bancaire, essentiellement basé sur la confiance[72] :

- Untermyer : Est-ce que le crédit n'est pas accordé essentiellement en fonction de l'argent ou des biens ?

- Morgan : Non, monsieur. En fonction de la réputation.

- Untermyer : Elle compte plus que l'argent ou que la propriété ?

- Morgan : Plus que l'argent, plus que tout le reste. L'argent ne peut vous l'acheter... Si je ne fais pas confiance à quelqu'un, il pourra toujours m'offrir tous les titres de la chrétienté que je ne lui donnerai pas un sou.

Les associés de Morgan imputèrent son déclin à l'épreuve des interrogatoires. En février, il tomba gravement malade, et s'éteignit le 31 mars 1913, neuf mois avant que sa banque ne soit remplacée officiellement comme instance de dernier recours par la réserve fédérale[72].

Notes

- (en) Cet article est partiellement ou en totalité issu d’une traduction de l’article de Wikipédia en anglais intitulé « Panic of 1907 ».

- ↑ La New York Clearing House, toujours en activité en 2008, servait de chambre de compensation pour les banques œuvrant à New York. Elle avait été établie en 1853 pour faciliter les transactions inter-bancaires. À cette époque, chaque banque new-yorkaise employait du personnel pour transporter physiquement les effets bancaires entre banques, les échanges s'effectuant devant l'une des banques sur Wall Street. Pour plus de détails, voir (en) New York Clearing House.

- ↑ Cette commission parlementaire jouait un rôle similaire, mutatis mutandis, à l'actuelle (en) United States House Committee on Financial Services (HCFS). La HCFS est une commission parlementaire permanente du Congrès des États-Unis chargée de superviser l'ensemble de l'industrie financière, dont le courtage en valeur mobilière, les assurances, les banques et les services offerts aux propriétaires de résidences. Également, la HCFS supervise le travail de la Fed, du Département du Trésor des États-Unis, de la SEC et d'autres agences de contrôle du système financier américain. Pour plus de détails, voir (en) United States House Committee on Financial Services.

Références

- ↑ a et b Moen et Tallmann, 1990, p.3–4

- ↑ Odell et Weidenmier, 2004

- ↑ Noyes, 1909, p.361–362

- ↑ Edwards, 1907, p.66

- ↑ Mesurée par un index de toutes les actions enregistrées selon Bruner et Carr, 2007, p.19

- ↑ Bruner et Carr, 2007, p.20

- ↑ Kindleberger et Aliber, 2005, p.102

- ↑ Kindleberger et Aliber, 2005, p.102

- ↑ Bruner et Carr, 2007, p.32

- ↑ Bruner et Carr, 2007, p.31

- ↑ Noyes, 1909, p.61–62

- ↑ Moen et Tallmann, 1990, p.4

- ↑ synthèse de Bruner et Carr, 2007

- ↑ Bruner et Carr, 2007, p.38–40

- ↑ Bruner et Carr, 2007, p.43–44

- ↑ Bruner et Carr, 2007, p.45

- ↑ Bruner et Carr, 2007, p.47–48

- ↑ Bruner et Carr, 2007, p.49

- ↑ Bruner et Carr, 2007, p.51–55

- ↑ Bruner et Carr, 2007, p.61–62

- ↑ Moen et Tallmann, 1990, p.7

- ↑ Moen et Tallmann, 1990, p.612

- ↑ Bruner et Carr, 2007, p.68

- ↑ Moen et Tallmann, 1990, p.7

- ↑ Bruner et Carr, 2007, p.79

- ↑ Moen et Tallmann, 1990, p.7

- ↑ Bruner et Carr, 2007, p.85

- ↑ Bruner et Carr, 2007, p.101

- ↑ Bruner et Carr, 2007, p.83–86

- ↑ Chernow, 1990, p.123

- ↑ Bruner et Carr, 2007, p.87–88

- ↑ Bruner et Carr, 2007, p.93

- ↑ a et b Moen et Tallmann, 1990, p.8

- ↑ Chernow, 1998, p.542–544

- ↑ Bruner et Carr, 2007, p.99

- ↑ Chernow, 1990, p.125

- ↑ Bruner et Carr, 2007, p.100–101

- ↑ Bruner et Carr, 2007, p.102–103

- ↑ Bruner et Carr, 2007, p.103–107

- ↑ Bruner et Carr, 2007, p.108

- ↑ Chernow, 1990, p.126

- ↑ Moen et Tallmann, 1990, p.9

- ↑ Bruner et Carr, 2007, p.111

- ↑ Bruner et Carr, 2007, p.111–112

- ↑ Chernow, 1990, p.26

- ↑ Bruner et Carr, 2007, p.116

- ↑ a et b Bruner et Carr, 2007, p.116-117

- ↑ Bruner et Carr, 2007, p.122

- ↑ Bruner et Carr, 2007, p.124

- ↑ a et b Chernow, 1990, p.127

- ↑ Bruner et Carr, 2007, p.124-127

- ↑ Bruner et Carr, 2007, p.131

- ↑ Bruner et Carr, 2007, p.132

- ↑ Chernow, 1990, p.128–129

- ↑ a , b et c Bruner et Carr, 2007, p.132-133

- ↑ (en) US Business Cycle Expansions and Contractions, 13 août 2008, National Bureau of Economic Research, Inc.. Consulté le 2008-11-01

- ↑ Calomiris et Gorton, 1992, p.114

- ↑ Bruner et Carr, 2007, p.141–142

- ↑ Calomiris et Gorton, 1992, p.114

- ↑ Smith, 2004, p.99–100

- ↑ Miron, 1986, p.130

- ↑ Herrick, 1908

- ↑ Bruner et Carr, 2007, p.143

- ↑ a et b Bruner et Carr, 2007, p.146

- ↑ McNelis, 1969, p.154–167

- ↑ Chernow, 1990, p.122–123

- ↑ Chernow, 1990, p.148

- ↑ (en) Jean Strouse : Here's How It's Done, Hank: A Parable From a Crisis of a Century Ago, The Washington Post (28 septembre 2008), p. b1. Consulté le 30 septembre 2008.

- ↑ Chernow, 1990, p.128–129

- ↑ Bruner et Carr, 2007, p.182

- ↑ Bruner et Carr, 2007, p.148

- ↑ a et b Bruner et Carr, 2007, p.182–183

Voir aussi

Bibliographie

- (en) Kindleberger et Robert Aliber, Manias, Panics, and Crashes: A History of Financial Crises (5th ed.), John Wiley & Sons, Hoboken, New Jersey, 2005 (ISBN 978-0-471-46714-4)

- La 4e édition de cet ouvrage est disponible en français : Kindleberger, Histoire des crises financières (4e édition), Valor, Paris, 2005 (ISBN 978-2909356228)

- (en) (en) Robert F. Bruner et Sean D. Carr, The Panic of 1907: Lessons Learned from the Market's Perfect Storm, John Wiley & Sons, Hoboken, New Jersey, 2007 (ISBN 9780470152638).

Le titre de l'ouvrage pourrait être traduit en français par La panique de 1907 : les leçons apprises de la tempête exemplaire du marché.

- (en) Kerry A. Odell et Marc D. Weidenmier, « Real Shock, Monetary Aftershock: The 1906 San Francisco Earthquake and the Panic of 1907 », dans The Journal of Economic History, no 64, 2004, p. 1002–1027 [lien DOI]

Le titre de l'article pourrait être traduit en français par Séisme et réplique monétaire, le tremblement de terre de San Francisco en 1906 et la panique de 1907.

- (en) Jon Moen et Ellis W. Tallmann, « Lessons from the Panic of 1907 », dans Federal Reserve Bank of Atlanta Economic Review, vol. 75, juin 1990, p. 2-13 [texte intégral (page consultée le 14 septembre 2008)]

Le titre de l'article pourrait être traduit en français par Les Enseignements de la crise de 1907.

- (en) R. Glenn Hubbard (dir.), Charles W. Calomiris et Gary Gorton, The Origins of Banking Panics: Models, Facts and Bank regulation, Financial Markets and Financial Crises, University of Chicago Press, Chicago, 1992 (ISBN 0226355888)

- (en) Ron Chernow, The House of Morgan: An American Banking Dynasty and the Rise of Modern Finance, Grove Press, New York, 1990 (ISBN 0802138292)

- (en) Ron Chernow, Titan : The Life of John D. Rockefeller, Sr., Random House, New York, 1998 (ISBN 0679438084)

- (en) Alexander Dana Noyes, Forty Years of American Finance, G. P. Putnam's sons, New York, 1909 (ISBN 978-0405136726)

- (en) Myron T. Herrick, « The Panic of 1907 and Some of Its Lessons », dans Annals of the American Academy of Political and Social Science, vol. 31, 1908

- (en) G. Edward Griffin, The Creature from Jekyll Island : A Second Look at the Federal Reserve, American Media, 1998 (ISBN 0912986212)

- (en) B. Mark Smith, A History of the Global Stock Market; From Ancient Rome to Silicon Valley (2004 ed.), University of Chicago Press, Chicago, 2004 (ISBN 0226764044)

- (en) Adolph Edwards, The Roosevelt Panic of 1907, Anitrock Pub. Co, 1907

- (en) Jeffrey A. Miron, « Financial Panics, the Seasonality of the Nominal Interest Rate, and the Founding of the Fed », dans American Economic Review, vol. 76, no 1, 1986, p. 125–140 [texte intégral]

- Sarah McNelis, Copper King at War: The Biography of F. Augustus Heinze (2nd edition), University of Montana Press, Missoula, 1969 (OCLC 7369533)

Articles connexes

La version du 17 novembre 2008 de cet article a été reconnue comme « bon article », c'est-à-dire qu'elle répond à des critères de qualité concernant le style, la clarté, la pertinence, la citation des sources et l'illustration.

Le 9 octobre 2009, Panique bancaire américaine de 1907 a été proposé pour être reconnu comme « article de qualité ». Vous pouvez donner votre avis sur cette proposition. Suivi des modifications de l'article depuis la proposition.

Portail de l’économie

Portail de l’économie Portail de l’histoire

Portail de l’histoire Portail des États-Unis

Portail des États-Unis Portail de la finance

Portail de la finance

Catégories : Bon article | Article potentiellement de qualité | Crise financière | Histoire du capitalisme | Histoire économique des États-Unis | 1907 aux États-Unis | Histoire de la finance - Untermyer : Est-ce que le crédit n'est pas accordé essentiellement en fonction de l'argent ou des biens ?

Wikimedia Foundation. 2010.