- Titrisation synthetique

-

Titrisation synthétique

Une titrisation synthétique est une opération de titrisation pour laquelle les actifs sur lesquels sont normalement basés les flux des valeurs mobilières adossées (asset-backed security) ne sont pas vendus. Il n'y a pas de transfert de propriété vers le Fonds commun de créances (CPP ou SPV). Une opération synthétique est donc une opération où la propriété de l’actif n’est pas transférée, mais où on se borne à transférer le risque grâce à un instrument financier développé depuis une dizaine d’année dans les marchés financiers : le dérivé de crédit.

Sommaire

Présentation

Un dérivé de crédit est un instrument de protection. C’est un contrat où quelqu’un (le vendeur de protection) s’engage à verser un certain montant à l’acheteur de protection (qui paiera une prime pendant la durée du contrat) au cas où une entreprise tomberait en défaut pendant la durée du dérivé de crédit.

Il s’agit donc d’un contrat très semblable à une sorte d’assurance (pour des raisons de techniques juridiques, un dérivé de crédit n’est pas un contrat d’assurance). Synthétiquement, tout se passe comme si l'actif, et ses risques, avaient été vendus au vendeur de protection.

Lorsqu'un dérivé de crédit est utilisé pour transférer le risque d'un portefeuille d'actifs dans le cadre d'une titrisation, comme il n’y a pas de vente d’actif, il n’y a donc pas de paiement d’un prix d’achat. Il y aura cependant émission obligataire, mais celle-ci ne servira pas à payer un prix d’achat.

Afin de comprendre pourquoi il y a émission obligataire et à quoi elle servira, le mieux est de procéder à un parallèle entre la vente et le contrat synthétique.

Lorsqu’une entreprise vend un portefeuille de crédits, l’acheteur paie le prix d’achat (que ce soit une simple vente ou une vente à une SPC pour une titrisation). La relation se termine donc au moment de la vente, et ni le cédant ni l’acheteur n’ont plus d’obligation l’un envers l’autre (sauf d’éventuelles obligations de garantie du cédant).

Par contre, lorsqu’une entreprise achète une protection sur un portefeuille de crédit, aucun prix d’achat n’est payé, mais le vendeur de protection doit, pendant la durée du contrat, couvrir le risque crédit lié au portefeuille. La relation commence donc au moment de la conclusion du contrat, et le vendeur de protection s’oblige à payer les montants convenus au moment de la réalisation du risque.

Ceci revient à dire que l’acheteur de protection a couvert son risque de perte sur l'actif couvert par le dérivé de crédit, mais court à présent un nouveau risque : celui que le vendeur de protection soit incapable de lui payer le montant de protection le moment voulu.

On peut donc dire que le risque de crédit lié au portefeuille a été remplacé par un nouveau risque-crédit sur le vendeur de protection.

Ceci ne pose pas de problème particulier lorsqu’on conclut un tel contrat avec un vendeur de protection professionnel tel qu’une banque (quoique l’acheteur de protection prudent veillera à ne pas trop augmenter ses risques sur la dite banque).

Par contre, quand on se situe dans le monde de la titrisation, le vendeur de protection est une SPC, créée pour l’occasion, et qui n’a a priori aucune surface financière qui lui permette de couvrir ses obligations éventuelles à l’égard de l’acheteur de protection.

L’émission obligataire servira dès lors à créer cette surface financière.

Le mécanisme est simple.

Illustration

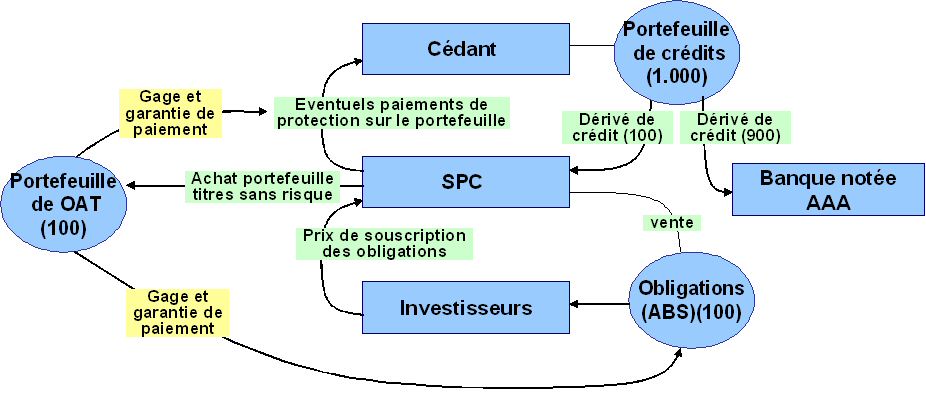

Schéma d’une titrisation synthétique

Schéma d’une titrisation synthétique

Prenons l’exemple d’un portefeuille de crédit de 1.000.

L’acheteur de protection paie une prime à une SPC et conclut, avec la SPC, un dérivé de crédit d’un montant de 1.000.

La SPC va émettre des obligations pour 1.000.

Le montant des obligations est alors utilisé pour acheter des actifs sans risque (ou à risque très faible) tels que des OAT (obligations d’état émise par le gouvernement français).

Ces OAT sont placées sur un compte titre ouvert au nom de la SPC pour la durée de l’opération, et elles sont nanties au bénéfice de l’acheteur de protection et des obligataires.

Si aucune perte ne survient dans le portefeuille de crédits « protégés », les OAT nanties seront revendues au terme de l’opération, et le résultat de cette vente utilisé pour rembourser les obligataires.

Si une perte survient dans le portefeuille de crédit, une certaine quantité d’OAT seront vendues, et le résultat de cette vente utilisé pour payer à l’acheteur de protection le montant qui lui est dû.

Dans ce dernier cas de figure, il est évident que si les pertes du portefeuille atteignent un certain montant, il ne restera pas suffisamment d’OAT pour rembourser les obligataires.

Comme on le voit, par ce mécanisme simple, le risque de crédit du portefeuille de crédits a été transféré aux obligataires sans que les crédits eux-mêmes leur aient été transférés.

On a « synthétiquement » reproduit le mécanisme normal de la titrisation tel que décrit plus haut.

Pour le surplus, une titrisation synthétique peut reproduire exactement le même type de structuration (classes) et de rehaussement de crédit qu’une opération avec vente réelle.

Avantages

Pas de financement

Une titrisation synthétique n’apporte pas de fonds au cédant.

Par conséquent, ce type de transaction sera éventuellement choisi par des cédants qui n’ont pas de besoin de financement, mais seulement des besoins de gestion de risque.

Simplicité de structuration

Par ailleurs, la titrisation synthétique peut être une solution à certains problèmes posé par les titrisations en vente réelle : une vente réelle est assez lourde, et elle peut même parfois être impossible. Cela peut être le cas des crédits aux entreprises, dont le contrat peut contenir des clauses qui en interdisent la cession.

Opérations plus importantes et coût inférieur

La titrisation synthétique permet de monter des opérations d’un montant beaucoup plus important qu’une titrisation classique, parce que une opération synthétique peut n'être que partiellement financée. Dans une opération seulement partiellement financée, on ne finance qu’une partie du risque tandis que le surplus est non financé.

Exemple :

Portefeuille de crédit de 1.000.

Schéma d’une titrisation synthétique partiellement financée

Schéma d’une titrisation synthétique partiellement financéeL’analyse des agences de notation aboutit à la conclusion qu’avec une réserve de 10, le portefeuille atteint la qualité AAA.

L’acheteur de protection conclut, avec une SPC, un dérivé de crédit d’un montant de 100.

La SPC va émettre des obligations pour 100, dont 90 de qualité AAA.

Pour le surplus, l’acheteur de crédit va conclure un simple dérivé de crédit avec une banque internationale de qualité AAA pour un montant de 900.

Selon les termes de ce dernier dérivé de crédit, la contrepartie ne couvrira les pertes du portefeuille que si celles-ci dépassent 100 (c’est-à-dire le montant de la protection assurée par la SPC). Selon les conventions de marché, ce dérivé sera qualifié comme ayant une qualité « super AAA », c’est-à-dire de meilleure qualité que le « AAA », censé être la meilleure qualité possible.

Les banques internationales signent volontiers ce type de dérivé de crédit en tant que « vendeurs de protection » justement parce qu’elles considèrent que le risque est tellement ténu qu’il est virtuellement inexistant. Par conséquent, la prime à payer pour ce type de protection est, en règle générale, inférieure à la marge qui devrait être payée sur des obligations « AAA », ce qui fait baisser le coût global de l’opération.

Voir aussi

Portail de la finance

Portail de la finance

Catégorie : Finance de marché

Wikimedia Foundation. 2010.