- Histoire des bourses de valeurs

-

L'histoire des bourses de valeurs s'est faite par étapes progressives, au fil des siècles, avec la réunion de plusieurs conditions nécessaires à l'apparition de vrais marchés boursiers, comme l'existence de sociétés par actions, l'ouverture aux négociateurs étrangers et la centralisation des échanges sur un seul marché. Plusieurs grandes spéculations, plusieurs krachs, ont jalonné cette histoire, avec de fortes amplitudes de cours, comme le montre le palmarès des 5 meilleures et des 5 pires années pour le Dow Jones.

Les 5 meilleures années 1933 1954 1935 1975 1958 Hausse du Dow Jones[1] 63,7 % 43,9 % 38,5 % 38,3 % 33,9 % Les 5 pires années 1931 2008 1930 1937 1974 Recul du Dow Jones[1] 52,7 % 33,8 % 33,8 % 32,8 % 27,6 % XIIIe et XIVe siècles

Les moulins du Bazacle, première société par actions

C'est en 1250 que Toulouse a vu naître la première société dont les titres pouvaient s'échanger, leur prix variant en fonction de la conjoncture économique. La Société des moulins de Bazacle regroupait 60 moulins flottants dits à « nef » sur la Garonne. Ces moulins étaient répartis entre trois lieux distincts : La Daurade, Le Château Narbonnais et Le Bazacle. La chaussée du Bazacle faite de pieux de chêne, traversait en biais la Garonne, sur une longueur d’environ 450 mètres. Toulouse, qui comptait entre 30 000 et 60 000 habitants, assurait des débouchés commerciaux importants à ces moulins.

Chaque associé recevait en contrepartie de sa participation dans la société, un papier notarié. En fin d’année, il touchait en nature, c’est-à-dire en farine, sa part des bénéfices, selon sa participation. Les rendements pouvaient atteindre entre 10 % et 25 % par an[2]. Les actions étaient échangées sur un marché libre comparable à la Bourse[3]. Chaque année, une assemblée était organisée pour élire les administrateurs, le trésorier et le receveur des grains[4]. La Société des moulins de Bazacle est restée cotée jusqu'à très tardivement à la Bourse, en 1946, sous le nom de Société toulousaine d'électricité de Bazacle.

Le quartier du Rialto de Venise était proche d'une vraie bourse des valeurs, selon l’historien Fernand Braudel, car les marchands du grand commerce mondial y échangeaient des participations dans les galères vénitiennes, divisées en carats. Le système de l’Incanto des galées du marché[5] a permis à Venise d'entreprendre à partir du XIVe siècle des aventures maritimes à très grande échelle, en armant à son apogée, au milieu du XVe siècle, une flotte totale évaluée à 6 000 galères, dont le nombre permet de prendre des risques, sous forme de convois réguliers, et de régner sur la méditerranée, au détriment des grands rivaux comme Gênes, puis Bruges et Anvers. Le système des galées commerciales est créé dès 1283, sous régie d'État, deux ans après la difficile victoire militaire de Chioggia, qui met fin à une guerre coûteuse contre Gênes. L'État vénitien veut acquérir une taille suffisante pour assurer la sécurité de la lagune. Il faut ensuite attendre 1315 pour les deux premières enchères, à but clairement commercial, concernant les lignes menant à l'Angleterre et aux Flandres[6]. L'État vénitien créé en 1347 une troisième ligne menant à Alexandrie, en 1374 une quatrième vers Beyrouth, en 1402 une cinquième vers Aigues-Mortes, dans l'embouchure du Rhône, puis en 1436 une ligne reliant les ports de la côte africaine à l'Espagne.

Bruges, première place européenne, relie Baltique et Méditerranée

Bruges était le grand partenaire commercial de Venise, quand la cité italienne a étendu son rayonnement, mais aussi un précieux partenaire financier. La première Bourse moderne, assurant une publicité des informations sur les sociétés cotées, aurait été créée au XIIIe siècle à Bruges[7], lorsque les représentants des comptoirs de grandes activités implantées dans la ville prirent l'habitude de se réunir devant l'hôtel de la famille Van der Buerse[8]. Les principaux comptoirs, appelés « nations », se partageaient les maisons sur la place Ter Buerse. Une nation était une association de marchands étrangers, qui louait le plus souvent ses propres bâtiments, appelés les maisons de la nation. Les marchands y échangeaient les monnaies de toute l’Europe et fixaient les prix futurs des marchandises, ce qui nécessitait d'évaluer l'évolution de l'offre et de la demande de chacune d'entre elles aux quatre coins du monde connu. « Des Espagnols, des Italiens, des Anglais, des Allemands, des Orientaux s’y rendent, bref, toutes les nations ensemble », racontent les carnets de voyage d’Hieronymus Muenze, un médecin allemand de Nuremberg en 1495. Bruges a joué un rôle majeur dans la naissance du marché des valeurs[9]. En raison du déclin des foires de Champagne, elle a servi aux Italiens de voie d’accès vers le Nord de l’Europe, au croisement des empires commerciaux Italiens, et du réseau de villes commerciales de la Hanse, tout autour de la mer Baltique[10].

XVe et XVIe siècles

Anvers, première place mondiale, relie l'Inde à l'Amérique

Le port de Bruges s'ensabla et Anvers, la grande rivale voisine, prit le relais grâce à son port sur l'Escaut, alors principale artère fluviale des Flandres et du Hainaut, les deux régions de l'Europe les plus actives sur le plan économique. Anvers deviendra aussi la capitale de l'imprimerie Plantin, un demi-siècle après l'invention, en Europe, de la presse à imprimer par Gutenberg. En 1508[11], la couronne du Portugal décide d'y installer la Feitoria de Flandres, pour ses navires que reviennent chargés d'épices des Indes. Anvers leur fournit l'argent des mines autrichiennes du Tyrol, puis celui du Mexique, la place de commerce flamande appartenant alors à l'Empire espagnol. Il arrivait « de plus en plus fréquemment » que la date des livraisons soient reportées, l'écart de temps « permettant d'escompter la hausse ou la baisse » du cours des marchandises[12]. Anvers n'a pas de vraie banque[13], ni même de flotte de commerce, et il n'est pas question comme à Venise d'écrire les dettes dans un seul livre de comptes. La place flamande développe alors les lettres de change qui peuvent être escomptées[13]. Vers le milieu du XVIe siècle, les transactions se concentrèrent et se firent plus intenses à Anvers, qui devient une place pour les négociants de tous les peuples et toutes les langues. La Bourse d'Anvers est un bâtiment, aujourd'hui disparu, de grande taille qui symbolise la puissance du port de l'Escaut, où se retrouvent marchands et financiers, espagnols et flamands, allemands et portugais, italiens et suédois. En 1592 apparut la première cote publiant la liste des cours cotés[14]Très vite, les espagnols amènent des marchandises de toute l'Amérique latine, en particulier du Potosi péruvien après 1560 et les convois portugais poussent jusqu'au Japon, convertissant au catholicisme la région de Nagasaki. Mais Anvers devient un bastion du protestantisme, parcouru par les iconoclastes et mal vu par l'Inquisition espagnole.

Lyon, première place des emprunts publics à long terme

La France comptera six bourses des valeurs régionales jusqu'en 1990 : Bordeaux, Lille, Lyon, Marseille, Nancy et Nantes. Lyon remonte à 1540, Toulouse à 1549 et Rouen à 1566. « Création des marchands italiens » comme Laurent Capponi, venu de Florence, Lyon centralise aussi les nouveaux échanges sur les effets de commerce et l'escompte[15], qui font le succès d'Anvers à la même époque. Spécialiste du commerce de gros, grosse organisatrice de foires depuis 1463[16], elle est « censée donner la loi à toutes les autres places d'Europe[17] ». Vers 1550, c'est la capitale de l’imprimerie européenne avec près de 100 ateliers dans la rue Mercière et ses voisines, mais l'histoire de l'imprimerie à Lyon déclinera après la prise de la ville par les catholiques en 1562. Dès la fin des années 1540, nombre de marchands français s'établissent à Anvers, nouvelle rivale[18]. Les banques italiennes de Florence et Lucques, implantées à Lyon, fusionnent. Les Gadagne sont absorbés par les Capponi[19]. Elles prêtent aux souverains espagnols et français qui se combattent. Le banquier Albisse Del Bene, issu d'une famille d'exilés florentins à Lyon est surintendant général des finances françaises, munitionnaire des armées et contrôle la levée des impôts dans toutes les régions de France[20].

Henri II lance à Lyon en 1555 le Grand Parti de Lyon, un emprunt de deux millions d'écus sur 11 ans, à intérêt de 16 %, « taux très supérieur aux précédents » de 12 % en moyenne[21]. Les trois-quarts de l'emprunt sont d'anciens crédits rassemblés et refondus. Jusque là, le déficit était comblé par des emprunts à trois mois, renouvelés à l'échéance. La plupart des créanciers suisses le boudent, jugeant l'échéance trop longue: ils envoient seulement 29000 écus à Lyon[22]. La nouvelle créance séduit cependant par sa clarté et sa visibilité. Pour souscrire, « des femmes vendirent leur bijoux, des domestiques engagèrent leurs économies » des « marchands turcs souscrivirent par l'intermédiaire de leurs hommes de paille 500 000 écus[21] ». Mais deux ans plus tard, sa valeur chute : la banqueroute espagnole génère une défiance envers toutes les dettes publiques. Le 20 novembre 1557, peu après la prise de Cadix par des Anglais, Philippe II d'Espagne annonce qu'il cesse de payer les intérêts à ses nombreux créanciers, jusque-là rassurés par les colonies espagnoles du Mexique et du Potosi, qui bouleversent l’Histoire des mines d'argent. « Le bruit se répandit, grâce aux feuilles imprimées », aux « quatre coins de l'Europe[23] ». Albisse Del Bene se fait le porte-parole de la communauté bancaire internationale. Il tente, sans succès, de convaincre Philippe II d'Espagne d'aménager sa dette[24]. Après le krach de 1557, la banque Capponi quitte Lyon pour Paris. En 1604, Sully, ministre des Finances d’Henri IV réduit de 40 % les montants du Grand Parti de Lyon et ramène de force le taux d'intérêt à 4 %.

Au Royal Exchange, première nationalisation de dette, par Thomas Gresham

En Angleterre, les nouveaux souverains anglicans confisquent les biens de l'Église mais sont confrontés à des difficultés financières. Le Great Debasement de 1543, ou grande dévaluation, divise par quatre la proportion d'argent dans les pièces. Elle tombe à seulement un quart du poids total en 1551. C'est la crise monétaire anglaise des années 1550, peu avant le krach des emprunts d'État du Grand Parti de Lyon. En 1560 Élisabeth Ire nomme ministre des Finances Thomas Gresham, qui a fait sa carrière de financier à la Bourse d'Anvers, où il avait réduit la dette britannique, pour faire monter la livre sterling. Il propose à la Reine de lancer ses emprunts sur le marché national, plutôt que de continuer à recourir aux financiers étrangers[25]. Il décide parallèlement un retour aux parités antérieures, dans l'espoir de juguler l'inflation et même de faire baisser les prix, qui « avaient doublé ou triplé en quelques années », selon l'historien Fernand Braudel[26].

La reine lui demande de reproduire à Londres le fonctionnement de cette Bourse d'Anvers. Le Royal Exchange est construit en 1565, pour accueillir les échanges qui avaient lieu rue du Change et rue des Lombards, fief des Italiens depuis le Moyen Âge[27]. Les grands bailleurs de fonds, les importateurs des Indes, furent obligés de partager les salles du avec une foule de petits spéculateurs et courtiers anglais[27].

-

Le Royal Exchange en 1751

-

Vue de l'intérieur du Royal Exchange en 2002

-

Le Royal Exchange en 2008, vue depuis la Tower 42 voisine

En France, les souverains souhaitent donner une respectabilité aux opérations de Bourse. Sur le pont au Change, alors en bois, on échange surtout les centaines de monnaies des coins du Royaume. Le cambiste a son banc, qui est rompu en cas de problème, donnant naissance au mot « banqueroute ». Dans son livre Si la Bourse m'était contée, André Kostolany raconte qu'il a fallu attendre 1613 en France pour qu'un bâtiment spécialisé soit édifié sur le lieu des échanges, au pont Neuf. Dans les villes italiennes de Florence et Venise, les échanges avaient lieu aussi sur un pont, respectivement le Ponte Vecchio et le Rialto. En 1572, devant le développement des « courratiers » à Paris, Charles IX rédige un édit fixant les règles de la profession. En 1639, le terme « courratier » est définitivement abandonné pour celui d'« agent de change ». Paradoxalement, un mouvement inverse aura lieu un siècle plus tard, lorsque le Royal Exchange sera progressivement envahi par les négociants juifs et protestants venus de Hollande. Leur présence bruyante suscitera des remous, ce qui les amènera à se réunir dans des cafés, pour fonder une bourse concurrente, informelle mais plus efficace, le London Stock Exchange.

XVIIe siècle

Le XVIIe siècle, appelé aussi siècle d'or hollandais, voient ces derniers bâtir une métropole dont la population quadruple en quelques années et qui devient la capitale mondiale de l'imprimerie, de la finance et de la navigation, grâce à l'afflux de réfugiés protestants, qui amènent leur or, leur savoir-faire et leur soif de revanche. Le même phénomène se produit à la fin du siècle à Londres, envahis par une armée hollandaise comptant des milliers de réfugiés protestants français.

A Amsterdam, première cotation d'une multinationale

Peinture de Hendrick Cornelisz Vroom, vers 1600 : départ de voiliers de la Compagnie néerlandaise des Indes orientales.

Peinture de Hendrick Cornelisz Vroom, vers 1600 : départ de voiliers de la Compagnie néerlandaise des Indes orientales.

Les guerres de religion déciment la Flandre protestante, soumise en 1576 au Sac d'Anvers par les armées espagnoles. Les protestants fuient à Amsterdam, où ils créent la Compagnie néerlandaise des Indes orientales. Dès 1602, une augmentation de capital de 6,5 millions de florins, soit l'équivalent de 64 tonnes d'or[28], la dote de fonds propres[29] dix fois supérieurs à ceux de sa rivale, la Compagnie anglaise des Indes orientales, fondée en 1600[30]. Les Hollandais avaient déjà envoyé en Asie 65 navires dispersés en 14 flottes, entre 1598 et 1602[31], et touché le Japon dès 1600. De 1638 à 1668, les mines argent japonaises apportent un appoint décisif au commerce néerlandais en Asie[32]. Parmi les premiers actionnaires de la compagnie, 38 % ont fui les guerres de religion et l'empire espagnol[33]. Les immigrés forment aussi la majorité des 320 actionnaires de la Banque d'Amsterdam, créée en 1609, et jusqu'à 80 % de la population de Middelburg et Leyde, nouvelle capitale européenne de l'imprimerie, qui prend le relais d'Anvers.

La valeur des actions est multipliée par douze en 118 ans, passant de 3 000 florins en 1602 à 15 300 florins en 1670, puis 36 000 en 1720. Les dividendes représentent 7,84 % de la valeur faciale de l'action en 1670 puis 3,33 % en 1720[34]. La compagnie a deux comptabilités, l’une à Amsterdam, l’autre à Batavia : la rentabilité du commerce avec Amsterdam est ainsi distinguée de celle du commerce en Asie. Le nombre de bateaux utilisés augmente fortement jusqu'en 1670 avant de décliner rapidement.

Année 1641 1651 1659 1670 1680 1700 1725 1750 Navires hollandais en Inde 56 60 83 107 88 66 52 43[35]  Le bâtiment de la bourse de Hendrick de Keyser.

Le bâtiment de la bourse de Hendrick de Keyser.La Bourse d'Amsterdam n’est bâtie que 9 ans après la création de la Compagnie des Indes orientales (Verenigde Oostindische Compagnie), dont les actions sont d'abord échangées sur le Damrak, une rue d’Amsterdam. En 1607, le conseil municipal confie à l'architecte Hendrick de Keyser la construction d’une bourse des matières premières, ouverte en 1611 alors que les Pays-Bas, toujours en guerre contre l’Empire espagnol, n’ont pas encore d’existence officielle. Pour la première fois, les transactions se tiennent dans un lieu qui leur est réservé. Au départ, seules des actions à livraison immédiate étaient négociées, mais très vite des options et des contrats à terme les rejoignent[36]. La spéculation à terme « avec toutes ses finesses et finasseries, a fait ses classes et ses maladies à la Bourse d'Amsterdam[37] ». Ce premier bâtiment ne sera abandonné qu'en 1835.

Indice des prix standards des contrats de bulbes de tulipe

Indice des prix standards des contrats de bulbes de tulipeTrès actifs dans la négociation des actions, les immigrés juifs d'origine portugaise ont créé la Gazeta de Amsterdam[38], un journal économique diffusé deux fois par semaine, entre 1675 et 1702, et rédigé en espagnol afin de toucher la diaspora des juifs sépharades, implantée aussi à Curaçao, Livourne ou Bayonne, et qui joue un rôle important dans l'histoire de la culture du cacao. C'est le plus ancien périodique de l'histoire juive. Amsterdam voit aussi des échanges sur la Compagnie néerlandaise des Indes occidentales, qui va s'emparer d'une partie du Brésil portugais, tandis que la tulipomanie, spéculation sur les tulipes, a lieu dans des bars et auberges. En trois mois, entre novembre 1636 et février 1637, les prix des contrats d'achat de tulipes sont multipliés par douze, dans une frénésie d'achat qui suscite moqueries et réprobation. À partir de février 1637, les prix s'effondrent en seulement trois semaines: c'est le "krach des tulipes".

Rentes constituées et Louis d'or, premiers placements refuge

En 1640, Louis XIII réforme le système monétaire français, en créant le Louis d'or ou écu d'or, pour succéder au franc, en circulation depuis l'époque de Jean II le bon, un système monétaire qui tiendra jusqu'à la Révolution française[39]. Le royaume commençait à profiter de l'argent des mines du Potosi et du Mexique, arrivé via l'Espagne et l'or devenait comparativement plus rare et cher. L'histoire des mines d'or montre qu'après 1645, le poids de l'argent extrait chaque année dépassait de 60 fois celui de l'or. Parallèlement, les rentes constituées se sont développées en France aux XVIIe et XVIIIe siècles pour pallier l'absence de système de crédit bancaire, l'immense majorité du crédit en France passant par ce système, qui a freiné l'esprit d'entreprise, selon Colbert. « Colbert déteste le rentier : économiquement il le perçoit comme un oisif parasitaire dont les capitaux ne s'investissent ni dans l'industrie ni dans le commerce, et politiquement, il le perçoit comme un danger[40] », écrit l'historien Michel Vergé-Franceschi. Le ministre des finances a multiplié les manufactures et Compagnies européennes fondées au XVIIe siècle, en particulier dans les années 1660, et tenté de forcer les rentiers à y investir. Les quittances de rachat de la seconde moitié du XVIIe siècle, « résultant de la politique de remboursement des rentes engagée par Colbert, laquelle donne lieu à des édits spécifiques pour chaque type d’émission" ont permis aux historiens de constater l'échec de cette politique, les rentes constituées se développant après la mort de Colbert, au détriment des manufactures, avec l'aide du fisc. En cas d'échanges d'immeubles contre des rentes constituées, le lods et ventes, ou droit de 8 % (l'ancêtre du droit de mutation), n'était pas exigible[41]. Les rentes constituées prennent de l'ampleur au XVIIIe siècle en France, mais subissent elles-mêmes la concurrence des créances sur l’État français, qui rapporte en moyenne 7,5 % des sommes prêtées en 1788, alors que c'est seulement 3,8 % en moyenne en Angleterre, dont la dette publique est pourtant plus élevée d'environ 50 %, pour une population trois fois moindre[42]. Londres "publie régulièrement son budget et paie scrupuleusement ses créanciers[42]", tandis que Versailles "fait régulièrement banqueroute et cultive le secret comptable". L'ouvrage de Necker, "l'administration des finances de la France[43]" est en 1784 le premier best-seller politico-financier avec 12000 exemplaires vendus en un mois[44].

Révolution britannique, six fois plus d’entreprises cotées en une décennie

La Glorieuse Révolution, menée en 1688 par une partie des britannique, avec l'aide d'une armée d'invasion hollandaise, a chassé le roi d'Angleterre Jacques II. Elle a débouché sur la Révolution financière britannique: création de la Banque d'Angleterre, développement des emprunts pour financer la Royal Navy et naissance de compagnie d'assurances. Le commerce des actions se concentre alors à Londres autour de City's Change Alley, dans deux cafés : Garraway's et Jonathan's Coffee-House, où travaille le huguenot John Castaing, qui publie en 1692 une première liste d'actions intitulée « Le cours des échanges et autres choses ». Quatre-vingt ans plus tard, le Jonathan's Coffee-House sera renommé « London Stock Exchange ».

Dans Louis XIV et son temps (PUF, 1973), l'historien Robert Mandrou consacre trois chapitres à l'une des principales innovations de la Glorieuse Révolution : « l'essor des sociétés anonymes par action, au détriment des compagnies à chartes détentrices d'un monopole concédé par l'État: la préférence de la City va aux associations libres, constituées par les marchands, sur des bases financières précises et soumises aux seules règles du marché londonien, par l'intermédiaire de la cotation en Bourse. Dans la dernière décennie du XVIIème siècle, ces sociétés se multiplient à tel point qu'en 1700, il s'en trouve 140 dûment recensées sur la place de Londres. Leur nombre n'était que de 24 en 1688). Leur prospérité draine les capitaux anglais et étrangers, en particulier hollandais ».

XVIIIe siècle

La croissance démographique et l’apparition de grandes fortunes nées de la traite négrière et des raids corsaires sont à l’origine des grandes spéculations du siècle suivant, souvent centrées sur des thèmes très précis.

John Law dissout la dette de Louis XIV dans le Mississippi

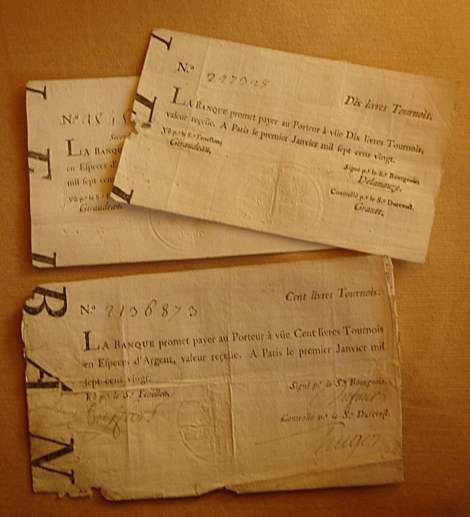

À en juger par les nombreux trous d'aiguille : les derniers billets ont beaucoup circulé.

À en juger par les nombreux trous d'aiguille : les derniers billets ont beaucoup circulé.En 1698, des commerçants et artisans écossais souscrivent des actions de la Compagnie du Darién, qui installe une colonie sur l’isthme de Panama, pour profiter du commerce dans les mers du Sud, promis à un avenir florissant selon les récits autobiographiques de pirates comme Lionel Wafer. Cette Compagnie du Darién et ses 2 000 Écossais sont décimés par la malaria. Mais le mythe des mers du Sud perdure d'autant mieux que des armateurs malouins bâtissent d’immenses fortunes sur les côtes du Chili et du Pérou, comme Noël Danycan de l'Epine (1651-1731)[45], fondateur de la Compagnie royale de la mer du Sud (1698). En 1711, la création d'une compagnie des mers du Sud anglaise alimentera jusqu'au Krach de 1720 une intense spéculation appelée South Sea Bubble.

Quand Louis XIV meurt, le duc d'Orléans devient Régent. Le royaume a une dette de 3,5 milliards de livres[46], soit dix années de recettes[47]. Il reçoit à Paris le financier écossais John Law et le recommande à Desmarets. L’édit du 2 mai 1716 autorise John Law à créer la Banque générale, sur le modèle de la Banque d'Angleterre, basé rue Quincampoix à Paris, au capital de 6 millions de livres, réparti en 1 200 actions. Ses billets, convertibles en or, peuvent être reçus en paiement des impôts. Puis des actions sont échangées contre les créances sur l’État.

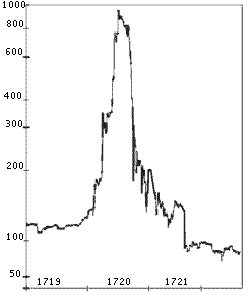

Cours de la Compagnie des mers du Sud à l'origine du krach de 1720.

Cours de la Compagnie des mers du Sud à l'origine du krach de 1720.S’inspirant de la Compagnie des mers du Sud, Law créé une myriade de sociétés dont les cours s’envolent. Parmi elles, la Compagnie d'Occident dirigée par Joseph Paris Duverney, dans laquelle Jean Paris de Monmartel investit 300000 livres[48]. Une Compagnie du Mississippi récupère le monopole de la Compagnie de la Louisiane d'Antoine Crozat, première fortune de France selon Saint-Simon, et multiplie les publicités dans la presse. Des alsaciens s'installent en Louisiane, autour du Lac Des Allemands, fondant la ville Des Allemands (Louisiane). Les actions s'échangent rue Quincampoix: toutes les maisons, "morcelées en bureaux se louèrent à des prix fous", un bossu se loua comme pupitre[49]. Une dame Chaumont, mercière à Namur joua ses économies, gagna 60 millions de livres et acheta la seigneurie d'Ivry-sur-Seine et l'hôtel de Pomponne, futur Hôtel de L'Hospital, place des Victoires, à Paris[50]. Mais le château de cartes financier s’écroula. Le 17 juillet 1720, plusieurs milliers d'actionnaires sont réunis dès cinq heures du matin rue Quincampoix, quand démarre une émeute qui va causer la mort de 15 personnes. Même scénario en août à Londres avec le Krach de 1720. L'action Compagnie des mers du Sud avait été multipliée par 30 entre janvier et août 1720, épisode raconté par les écrivains Daniel Defoe et Jonathan Swift, ou le physicien Isaac Newton. Pendant des décennies, français et anglais se méfieront du papier-monnaie, de la Bourse et des augmentations de capital. L'établissement légal de la Bourse de Paris date de septembre 1724, quatre ans après la chute du système de Law. Le gouvernement veut lui donner une demeure légale, à l'hôtel de Nevers, après la rue Quincampoix. Aux termes de l'article 28 de l'arrêt du 24 septembre 1724, les particuliers qui voulaient acheter des effets publics ou commerçables, devaient remettre, avant l'heure de la Bourse, l'argent ou les effets aux agents de change. C'est une garantie contre les excès de la spéculation et des opérations à terme.

Premières règlementations, à la Révolution française

La Révolution française et ses chocs économiques et financiers, en particulier l’appropriation des biens nationaux, où encore la fuite d’une partie de la noblesse, n’est pas une période propice à l’investissement financier. Fermée le 27 juillet 1793, la Bourse de Paris rouvrit au Louvre le 10 mai 1795. Fermée de nouveau le 13 décembre de la même année, elle fut rétablie, le 12 janvier suivant, dans l'église des Petits-Pères.

La loi du 30 août 1795 se montra très sévère envers les activités financières, en considérant que « les négociations de la Bourse n'étaient plus qu'un jeu de primes, où chacun vendait ce qu'il n'avait pas, achetait ce qu'il ne voulait pas prendre, et où l'on trouvait partout des commerçants et nulle part du commerce ». De plus, la loi a interdit de vendre des marchandises ou effets dont on ne serait pas propriétaire au moment de la transaction. Les peines sont très-sévères : deux ans de détention et exposition publique du coupable avec un écriteau sur la poitrine mentionnant le délit, considéré comme grave, qu'il a commis : « Agioteur ». La loi prévoit aussi l'confiscation au profit de l'État des biens du condamné.

L’arrêté du 21 février 1796, chargé d'assurer l'exécution de cette loi, exige que tout marché conclu par un agent de change ou un courtier soit à la fois écrit et proclamé à haute voix, avec indication du nom et du domicile du vendeur, ainsi que du dépositaire des effets ou espèces. Ce détail permet à la police de vérifier l'existence des objets vendus. La Bourse de Paris sera ensuite transférée, le 7 octobre 1807 au Palais-Royal, et le 23 mars 1818, sur le terrain des Filles-Saint-Thomas, dans un hangar. Les frais de construction du palais Brongniart, qui s’installe avec son parvis dans la rue Vivienne ont été couverts en partie par les souscriptions des commerçants et des agents de change. Le gouvernement et la ville de Paris ont payé le surplus. L'inauguration a eu lieu le 6 novembre 1826.

La canalmania des années 1790, première spéculation répartie

De 1789 à 1792, les journaux anglais parlent de canalmania : la spéculation boursière atteint des sommets sur les sociétés par action creusant les canaux. Pour la première fois, la spéculation se répartit sur un grand nombre d'entreprises du même secteur. En trois ans seulement, 54 d'entre elles entrent en Bourse de Londres et lèvent un total de six millions de sterling. Les souscriptions d'actions sont annoncées dans les journaux. La société propriétaire d'un canal bien situé, au cœur du réseau fluvial de Birmingham voit son cours quadrupler en quelques années. Les progrès de la machine à vapeur stimulent la demande de charbon, matière première qui circule sur les canaux. L'exemple est venu du canal de Bridgewater, qui depuis 1761 relie Manchester aux mines de charbon du duc de Bridgewater sur 65 kilomètres et divise par deux le coût du charbon : un cheval suffit pour tirer six barges reliées les unes aux autres, chargées de 30 tonnes. Ce réseau de canaux complète les aménagements de rivières opérés depuis un siècle. Chaque nouveau canal valorise le réseau général de navigation et facilite la croissance économique. La forte demande de charbon accentue encore la spéculation boursière sur les actions des canaux. Temps fort, les années 1789 à 1792, avec l'invention de la machine textile à vapeur du révérend Edmund Cartwright, qui fonctionne au charbon. L'un des canaux les plus rentables aura été le canal de Leeds à Liverpool achevé en 1816[51].

L’envol des actions des sociétés ayant bâti les canaux enrichit dans un premier temps les investisseurs. Mais ces actions chutent au milieu des années 1820, en raison de la concurrence du chemin de fer. Sur les 115 introductions en Bourse de Londres de 1825, une vingtaine viennent du rail. Plusieurs canaux se révéleront finalement inutiles. Dès 1830, un sur deux n'est plus rentable. Mais l'Angleterre est le seul pays européen à bénéficier de 6 000 kilomètres de voies navigables, dont un tiers de rivières aménagées et un tiers de canaux. Ce réseau à forte capillarité complète l'intense activité commerciale de cabotage permis par l'insularité de l'Angleterre.

Première union de courtiers, sous un arbre de la rue du mur à New York

Représentation de traders sous le platane d'Occident (buttonwood tree)

Représentation de traders sous le platane d'Occident (buttonwood tree)En 1784, dès l'Indépendance des États-Unis, les trois premières villes, Boston, Philadelphie et New York, créent chacune leur Bourse. La capitale fédérale est fixée à Philadelphie, la plus grande ville, mais New York est le premier port de marchandises. Le 17 mai 1792, l'accord de Buttonwood réunit 24 courtiers, dans la partie nord de Wall Street. Ils s'entendent pour ne facturer aucun commission inférieure à 25 cents. L'année suivante, ils sont 200. Leur association ne négocie des emprunts publics du nouvel État fédéral. La Bourse des valeurs reste timide: en 1827, Wall Street, ne côte que les actions de 12 banques et 19 compagnies d'assurances[52], en plus de 8 emprunts publics. Sept millions de dollars d'obligations sur les canaux sont émis entre 1817 et 1826: la canalmania américaine des années 1820 reproduit, en bien plus modeste, celle des années 1790 en Angleterre. Il faut attendre 1830 pour la première introduction en bourse dans le chemin de fer: la Mohawk and Hudson Railroad. Ensuite, de 1830 à 1860, les investisseurs britanniques investissent 250 millions de dollars dans les sociétés américaines de canaux et du rail[53]. Le risque est élevé : plusieurs des États de l'Union font défaut sur leur dette publique en 1842, affaiblis par la récession qui a suivi la Panique de 1837.

XIXe siècle

L'Italie et l'Espagne font construire des bourses vers 1830, bien après les pays de l'Europe du Nord et le palais Brongniart parisien, qui est achevé en 1826 mais tarde à offrir un assortiment de sociétés cotées assez large pour drainer des capitaux importants. Jusqu’en 1815, l’économie mondiale est suspendue aux guerres napoléoniennes, mais il faut attendre les années 1820 en Angleterre, et les années 1830 en Belgique, pour que les introductions en Bourse se multiplient.

Canaux, banques et grands magasins: les premiers retards français

Sur la période 1801-1815, les sociétés de canaux pèsent 16 % de la capitalisation boursière française, avec 19 millions de francs. L'action Banque de France représente le reste[54]. Le retard sur la canalmania anglaise est spectaculaire. La longueur des canaux français triple entre 1815 et 1848, grâce au plan Becquey du 5 août 1821[55]. En 1830, 6 canaux et 8 assureurs pèsent le tiers d’une capitalisation boursière de 271 millions de francs[56]. Sur les 15 canaux cotés, 5 totalisent 62 % des investissements: Canal de Bourgogne, Canal de la Sambre à l'Oise, pour amener le charbon belge du Borinage, Canal Rhin-Rhône, achevé seulement en 1833[57], canal de Roanne à Digoin et Compagnie des quatre canaux. Le retard pris au XIXème siècle par le canal Crozat et le canal de Bourgogne et l'avènement du chemin de fer les pénalisent : peu de transactions, volatilité élevée (23 % en moyenne entre 1822 et 1868, contre 13 % pour les autres actions)[58]. La volatilité atteint même 34% pour les action de jouissance, car une part du capital des canaux est constitué d'« actions d'emprunt », en fait des obligations[59]. La hausse des cours moyenne est inférieure à 3 % par an.

En matière bancaire, la France a aussi 15 ans de retard. La Bourse de Londres accueille 30 banques dès les 3 années qui suivent le Bank Charter Act de 1833, voté pour parer aux faillites de banques familiales, puis 59 banques en 1836[60]. Parmi elles, la National Provincial Bank et la Westminster Bank[61]. Résultat, la monnaie scripturale représente 55 % de la monnaie en 1844 en Grande-Bretagne contre 10 % en France[62]. La Bourse de Paris accueille d'abord la Banca Romana en 1834 et la Banque de Belgique en 1835[63], ses deux premières sociétés étrangères. Les banques françaises restent familiales, avec pour seule concurrence les Caisse d'Epargne.

Il faut attendre la Révolution de 1848 pour la création de 65 "comptoirs d'escompte", dont ceux de Mulhouse et Paris, ancêtres de la BNP[64]. L'État leur accorde un statut semi-mutualiste, en 1853[65] mais ils sont « bousculés par les récessions » en raison de leur sous-capitalisation. Aucun n'obtiendra son introduction en Bourse.

Le Crédit mobilier et le Crédit foncier sont créés en 1852. Le premier n'a que 60 millions de francs de capital et fait faillite en 1867. Les banques de dépôt se font attendre. Le Crédit industriel et commercial n'arrive qu'en 1859, précédant ses petites sœurs de province: la Société marseillaise de crédit (1864) et le Crédit lyonnais (1863), bienfaiteur de l'industrie[61]. La Société générale, fondée en 1864 sous le patronage des Rothschild, en s'inspirant de la Société générale de Belgique[66] est le premier « poids lourd » boursier, par "l'énormité de son capital[64]" »: 125 millions de francs, soit autant que le Crédit mobilier après 12 ans d'activité[67].

De 1849 à 1870, les banques émettent 16 fois plus d'actions que sur la période précédente[68]. Elles capitalisent 25 % de la Bourse de Paris, contribuant au boom du chemin de fer, puis 40 % lors de spéculation précédant la crise bancaire de mai 1873. Le krach de l'Union générale de 1882 ramène ce chiffre à 25 %. Les investisseurs s'intéressent alors au transport maritime et aux 4 "grands magasins" créés à Paris : Bon Marché en 1852, Louvre en 1855, Printemps en 1865 et Samaritaine en 1869.

Les mines de charbon belges, premières cotations à l'étranger

La Belgique est dans la première moitié du XIXe siècle le deuxième producteur de charbon après l'Angleterre. Plusieurs centaines de mines de charbon de Belgique sont nées autour de Liège, souvent sous forme coopérative. La petite française Compagnie des mines de Douchy découvre en mai 1833 une veine de charbon dans l'unique puits qu'elle exploite, près de Denain. Ses actions sont multipliées par 105 en un an, passant de 2,22 francs en février 1833[69] à 300 francs en janvier 1834[70]. Pourtant, il faudra attendre deux ans pour que sa production dépasse un million de tonnes.

Intéressée, la Société générale de Belgique investit dans une quarantaine d'entreprises belges, dont 15 d'aciéries et 7 mines de charbon, dans les cinq années suivant la Révolution belge de 1830. La plupart sont introduites en Bourse de Bruxelles. Parmi elles, la Société des hauts-fourneaux, usines et charbonnages de Marcinelle et Couillet, la Société des Produits de Flénu[71], au capital de 4 millions de francs[72], la Société du Levant de Flénu. À la fin des années 1850, en vingt ans, les cours des deux dernières ont été multipliés respectivement par 3,5 et 3,4 depuis l'entrée en Bourse[73]. Sur la décennie 1830, la production de charbon de la Belgique double de volume. Les mines belges sont cotées aussi à Paris, où les pigeons de Charles-Louis Havas apportent à midi les cours du matin à Bruxelles, dès 1840. La Bourse permet de regrouper des concessions aux frontières contestées, comme quand la Société générale de Belgique créée en 1856 la Société Crachet-Picquery. Malgré un morcellement du capital, les mines belges tentent de réguler l'offre mondiale[74].

Le Krach de 1847, premier choc pour le rail français, sous-capitalisé

Le réseau ferré français vers 1853

Le réseau ferré français vers 1853L'industrie du rail suscite l'engouement en Bourse de Londres dès les années 1820, Paris ne s'y intéressant que dix ans plus tard. Le 8 décembre 1836 la ligne Paris - Saint-Germain-en-Laye est la première cotée en Bourse de Paris, six ans après l'entrée à Wall Street de la Mohawk and Hudson Railroad et onze ans après l'engouement anglais: sur les 115 introductions en Bourse de Londres de 1825, 20 venaient du rail[75]. L'investissement ferroviaire en France eut « 3 ou 4 cycles, en retard d'une décennie sur la Grande-Bretagne », selon l'historien Patrick Verley[76].

Décennie Années 1830 Années 1840 Années 1850 % du rail dans l'investissement total (France) 0,8 % 6,7 % 12,7 % % du rail dans l'investissement total (Angleterre) 9 % 28 % 15 %[77] À partir de 1835, le secteur des infrastructures (canaux, chemins de fer et sociétés d’éclairage) domine une Bourse de Paris encore atrophiée. Une petite bulle spéculative en 1837, portée la croissance économique mondiale des années 1830 est dégonflée par la panique de 1837. De 1835 à 1840, la capitalisation française progresse, de 0,64 à 1,48 milliard de francs, avec 56 sociétés cotées contre 33. On passe de 8 à 20 chemins de fer. Il y a toujours 8 canaux, 9 sociétés d'assurances et 5 banques. Le rail concentre 37 % de la capitalisation parisienne contre 31 % pour les banques, toujours dominées par la Banque de France[78]. Mais le réseau ferroviaire n'a que 560 kilomètres en 1841[79].

Démarrée en 1844, la « bulle boursière » fait place au Krach de 1847 car le coût des investissements a été « sous-estimé[64] ». En 1845, la ligne Paris-Lille revient à la Compagnie du chemin de fer du Nord de James de Rothschild. Tournée vers le bassin minier du Nord, ce sera la seule bien capitalisée : 200 millions de francs apportés par 20 000 actionnaires[77]. La Compagnie du chemin de fer de Paris à Lyon, créée en 1846, est sous-capitalisée, avec seulement 200 millions de francs. En faillite dès 1847, elle est nationalisée le 17 août 1848, à la demande de Lamartine[80]. En 1851, le réseau ferroviaire n'a que 3870 kilomètres, sans cohérence, exploités par 40 compagnies, contre 18000 kilomètres en 1870[79]. Les actions ne représentent alors que 2,7 % d'une épargne française historiquement conditionnée par les rentes constituées. De 1820 à 1849, 6 milliards de francs sont levés en actions et d’obligations ferroviaires, mais les secondes l'emportent largement. Sur un milliard levé en 1847, 60 % vient d'Angleterre[81].

Pour contrer les Rothschild, Napoléon III lance en 1852 le Crédit mobilier, au capital de 60 millions de francs, à partir des Caisses des actions réunies de Jules Mires et Moïse Polydore Millaud. Entré en Bourse en novembre, il déçoit : « Il faudrait vraiment qu'on eût perdu la raison pour voir dans le Crédit mobilier une espèce de providence des compagnies de chemins de fer », note l'économiste Raoul Boudon en 1862, selon qui « la spéculation a fait payer au public trois ou quatre fois le prix » des « quelques centaines de kilomètres » de rail apportés par le Crédit mobilier[82]. À partir de 1852, les compagnies ferroviaires émettent massivement des obligations portant un intérêt de 3 %, pour toucher un public « plus large mais plus timoré » que la Bourse[83]. La spéculation fait peur à beaucoup d'entrepreneurs.

Après la forte croissance économique mondiale des années 1850, les chemins de fer pèsent 50 % de la capitalisation française, contre seulement 3,5 % pour le charbon et 5 % pour les mines. Napoléon III impose des fusions pour aboutir en 1857 à seulement 11 grandes compagnies[84] et garantit un intérêt plus élevé, de 4,65 %, sur les « obligations nouvelles[85] ». Mais la panique de 1857 en emporte plusieurs, dont la Compagnie du chemin de fer Grand-Central de France sous-capitalisé dès sa création en juillet 1853, avec seulement 90 millions de francs.

Pony Express, pigeons et télégraphe, les premières connexions entre Bourses

Dès 1827, Arthur Tappan et Samuel Morse, du Journal of Commerce new-yorkais, achètent un schooner pour intercepter un peu avant le port de New York les gros navires apportant des journaux d'Europe. Ces nouvelles fraîches sont pour Wall Street un moyen de prendre de l'avance supplémentaire sur la Bourse de Philadelphie. Ensuite, Gerard Hallock et David Hale, créent le Pony express New York - Philadephie : huit cavaliers se relaient pour leur procurer, avant les autres, les nouvelles du congrès et les décisions du gouvernement[86] américain, alors basé à Philadelphie. Ce dernier décide de reprendre l'entreprise à son compte.

À partir de 1840, le Français Charles-Louis Havas, un ancien négociant qui a fondé l'Agence Havas, utilise un réseau de plusieurs centaines de pigeons voyageurs. Les précieux volatiles lui apportent à Paris les cours d'ouverture de la Bourse de Londres vers 14 heures et ceux de la Bourse de Bruxelles dès midi. Pour gagner encore quelques minutes, Charles-Louis Havas installe ses bureaux juste en face du Palais Brongniart. Le télégraphe électrique a déployé ses premières lignes en 1845, mais parcimonieusement, sans offrir les mêmes garanties de confidentialité. Paul Julius Reuter en fait son arme quand il concurrence son ex-employeur Charles-Louis Havas en fondant en 1849 l'agence Reuters à Aix la Chapelle, puis dans les locaux mêmes du London Stock Exchange en 1851, l'année de la pose du premier câble télégraphique transmanche. Le quotidien La Patrie (Paris) ouvre ses pages aux dépêches financières, et une presse spécialisée fleurit: après Le Journal des chemins de fer en 1842, acteur central du Krach de 1847, qui se propage de Londres à Paris, naissent La Semaine financière en 1854 et Le Journal des Actionnaires en 1856, lié à la Caisse Générale des actionnaires, puis le Moniteur des tirages publics en 1863 et l'Agence de presse Fournier en 1874, quand le télégraphe relie Paris au monde entier.

L'Associated Press, qui regroupe six journaux new-yorkais, se crée en 1848 pour partager les coûts d'une autre opération à visée boursière : intercepter les nouvelles européennes avec plus d'un jour d'avance, dès l'arrivée des navires de la Cunard à Halifax, en Nouvelle-Écosse, une escale avant Boston puis New York. L'Associated Press créé dans la foulée le Pony express de Nouvelle-Écosse, reliant Halifax à Digby, de l'autre côté de la Nouvelle-Écosse, près de 250 kilomètres à l'ouest. De Digby, un bateau traverse la baie de Fundy pour arriver à Saint-Jean au Nouveau-Brunswick, d'où les nouvelles les plus importantes, repérées dans les journaux européens, sont télégraphiées à New York.

Premiers ouvriers millionnaires et hausses météorites à la Bourse de San Francisco

La Bourse de San Francisco, qui inspire les écrivains Jules Verne et Robert-Louis Stevenson, ouvre en fanfare en 1862 grâce aux centaines de petites compagnies minières qui se partagent le Comstock Lode découvert 3 ans plus tôt à Virginia City (Nevada), sous les yeux d'un journaliste nommé Mark Twain. C'est le plus grand gisement d'argent-métal de l'histoire, après le Potosi bolivien. La Bourse de San Francisco finance des nouvelles technologies[87] permettant de creuser à 300 mètres sous terre, en pleine montagne, à une température de 70 degrés. Les augmentations de capital sont massives et fréquentes, les effondrements boursiers aussi. On assiste aux premiers corner, contre la Bank of California, dont le fondateur se suicidera. Avec un cours multiplié par 700 et une capitalisation boursière multipliée par 28000 entre 1870 et 1875, pour atteindre 750 millions de dollars[88], grâce à la découverte du filon du Big Bonanzza, la Consolidated Virginia mining company enrichit ses 4 actionnaires, des ouvriers qui avaient participé à la ruée vers l'or en Californie et qui vont fonder la Banque du Nevada, puis couvrir San Francisco de constructions monumentales. Les investisseurs tentent de rééditer ces performances dans la Vallée de la Mort à Panamint City (Californie) en 1873 ou lors de l'affaire de l'Emma Silver Mine de 1871.

Le grand krach de Vienne en 1873, première crise bancaire boursière

Le dernier tiers du XIXème siècle est marqué par le grand krach de 1873, appelé aussi Crise bancaire de mai 1873, ou "Krach de Vienne", qui déclenche la Grande dépression (1873-1896). Les 8 et 9 mai, plusieurs centaines de banques autrichiennes se déclarent en faillite, car l'excès de crédits hypothécaires a entraîné une énorme bulle spéculative immobilière. Leurs actions s'effondrent après s'être envolées. Les banques se méfient les unes des autres. Les prêts interbancaires s'assèchent. Faillites en cascades, déconfitures, suicides[89]". "Certains spéculateurs ruinés mais encore astucieux, disparurent à temps de la circulation en abandonnant leur vieux costumes au bord de la rivière[89]". Les villes d'Europe les plus touchées sont Berlin, où une massive spéculation immobilière avait bénéficié à des centaines de banques, et Paris, jusque là dopée par les opérations du baron Haussmann.

À New York et San Francisco, les difficultés des banques se multiplient. Celles de Jay Cooke, qui avait distribué les obligations finançant la Guerre de Sécession, coupe les crédits pour la construction du chemin de fer de la Northern Pacific Railway le 18 septembre. Le jeu de domino touche ensuite la sidérurgie, privée de débouchés car 89 compagnies de chemin de fer américaines sur 364 cessent d'investir. Les banques américaines vont progressivement manquer de monnaie car l'argent-métal a été démonétisé par le Coinage Act de 1873. Les mines d'argent du Comstock de la Bourse de San Francisco subissent leur propre krach en 1875, dans le sillage de la Bank of California. Au printemps 1871, la production mondiale d'argent-métal avait au contraire été dopé par la découverte du filon de Crown Point Bonanzza sur le Comstock du Nevada, une injection de monnaie à laquelle s'était ajoutés les 5 milliards de francs versés à l'Allemagne comme indemnité de guerre. La France emprunte 25% de son PIB et la loi monétaire prussienne du 4 décembre 1871 lui impose de payer en or, transformé en monnaie pour la spéculation immobilière.

En 1882, l'Union Générale, fondée en 1875 à Lyon par un groupe de banquiers catholiques et monarchistes, sombre après seulement 7 ans d'existence. En 1878, Paul Eugène Bontoux, ex-chef de service licencié[90] de chez Rothschild, prend sa direction. Ancien patron des chemins de fer autrichiens, il a perdu sa fortune à la Bourse de Vienne en 1873[91]. Le Cardinal Jacobini, secrétaire du Pape, a investi 335649 francs dans la nouvelle banque. Paul Eugène Bontoux fonde la "Société lyonnaise des eaux et de l'éclairage" puis multiplie les rachats en Europe centrale, Afrique du Nord et en Égypte, tout en spéculant à la bourse par le rachat de ses propres actions, emportant les "haussiers", dont le Crédit lyonnais présidé par Henri Germain[90], dans un "match" acrimonieux contre les "baissiers", réunis autour de Rothschild. Les seconds l'emportent : début janvier, l'action est divisée par deux en quinze jours, c'est le "krach de l'Union Générale", en défaut de paiement, qui disparaît. Condamné à cinq ans de prison, Paul Eugène Bontoux fuit en Espagne. S'ensuite une crise industrielle, avec en 1884 la Grande grève des mineurs d'Anzin. Emile Zola s'en inspire pour deux romans Germinal(1885) et L'Argent(1891)[90].

Charles Dow et Eddie Jones, première idylle entre industrie et Bourse

En 1882, les sociétés industrielles sont encore mal représentées sur les marchés boursiers. C'est l'année où les journalistes Charles Dow (1851-1902) et Edward Jones quittent une agence de presse financière, le Wall Street Financial News Bureau, pour créer la société Dow Jones et rédiger des bulletins d'information, dans une petite pièce au sous-sol du numéro 15 de la rue Wall Street. Une feuille quotidienne est éditée : l’Afternoon News Letter et sa liste de onze valeurs américaines de référence, dont neuf chemins de fer, une compagnie de télégraphe, la Western Union, et la Pacific Mail. Le 8 juillet 1889, ils fondent le Wall Street Journal: quatre pages de nouvelles financières, avec statistiques, cours des obligations et matières premières, les actions les plus actives, les bénéfices des sociétés de chemin de fer et des banques. L'abonnement, annuel, coûte 2 cents par jour.

Pendant douze ans, leur liste valeurs fut constamment révisée jusqu'à ce que ses créateurs publient le 26 mai 1896 la première version composée strictement de valeurs industrielles: l'indice Dow Jones. La plupart sont des sociétés de grande consommation, véritables paris sur la croissance démographique des États-Unis et l'augmentation du niveau de vie. Wall Street était pourtant encore composé de 53 compagnies ferroviaires[92]. Forte des recherches de Thomas Edison, General Electric intègre la liste[93], précédée par les aciéries d'Andrew Carnegie (1835-1919). En 1896, il n'y a plus aucune compagnie de train, mais une aciérie, la Tennessee Coal and Iron[94], qui contrôlera 60 % de l'acier américain après la panique bancaire de 1907. Visionnaire, Charles Dow avait prédit dès 1882 que « le marché des valeurs industrielles deviendrait le grand marché spéculatif des États-Unis ». Grâce aux gains de productivité et aux économies d'échelles, les entreprises industrielles ont des potentiels de bénéfices bien supérieurs aux autres, même si elles sont plus exposées à la concurrence. Sa liste, populaire, donne visibilité et perspectives boursières aux valeurs industrielles.

Les mines d’or du Transvaal indépendant font la fortune de Paris

La ruée vers l'or d'Afrique du Sud, entamée dès 1871[95] est plus progressive que les précédentes, mais d'une ampleur bien plus importante. Elle accélère en 1887, à Krugersdorp et Johannesburg, ville champignon de 100 000 habitants, surgie en quelques années. Cecil Rhodes veut en faire un « Gibraltar de la finance[96] ». Les Boers refusent aux uitlanders anglais le droit de vote et taxent les mines. Alors que les Anglais avaient cédé très vite lors de la Première Guerre des Boers (1880-1881), la Seconde Guerre des Boers dure du 11 octobre 1899 au 31 mai 1902, pour s'emparer du Transvaal[97] et consolider le stock d'or de Londres. Dès 1895, Cecil Rhodes appuie une tentative de coup d'État.

Lors de la décennie 1890, l'Afrique du Sud quadruple sa production d'or, à 60 tonnes en moyenne par an[98]. L'accélération a lieu en 1894 et 1895, grâce à l'introduction des actions de mines d'or sud-africaines[99] à la Bourse de Paris, lieu symbolique de l'indépendance par rapport à Londres. Les dividendes distribués par les mines sont multipliés par sept entre 1889 et 1895.

Année 1887 1889 1892 1894 1895 1898 Dividendes distribués (en francs) 0,53 million 10 millions 28 millions 37 millions 66 millions 127 millions[100]. Plusieurs spécialistes publient alors des ouvrages sur la géologie sud-africaine. Comme pour le charbon, « il y aura profit à pousser jusqu'à 1 200 mètres la profondeur des puits[101] », écrit le rapport de Karl Schmeisser, ingénieur des mines, envoyé du gouvernement de Prusse. Il calcule que la région peut rapporter 349 millions de sterling sur 14 ans au minimum, un montant supérieur à l'estimation de 349 millions de sterling effectuée en 1892 par l'envoyé de la Banque Rotschild, Hamilton Smith[102].

En 1895, la presse française y consacre de nombreux articles et les acheteurs d'actions sud-africaines sont très nombreux, dans tous les milieux[103]. L'action de la compagnie Robinson, entrée en Bourse en 1889, passe de 115 à 194 francs sur l'année 1894[104]. L'été 1895 connut l'apogée de cette « folie spéculative »: les actions de la Coronation Syndicate montèrent en quelques semaines de 10 livres à 2000 livres, alors que son objet consistait seulement à « lancer d'autres sociétés[105] ». Le Transvaal est exploité par 60 compagnies différentes. L'effervescence boursière de 1894-1895, puis de 1899, permet la création de sociétés minières qui « n'auraient jamais été lancées dans des circonstances ordinaires », et les profits sur le marché boursier, pour certains groupes, « dépassent les profits miniers[106] ». L'or sud-africain a cependant des besoins en « capital d'une échelle jamais connue », car il faut creuser profond. L'échec du raid Jameson de décembre 1895 fait chuter la Bourse, qui suit de très près la Seconde Guerre des Boers couverte des deux côtés du conflit par Sir Roderick Jones pour l'Agence Reuters, dont il deviendra directeur, et qui gagne là sa réputation d'indépendance. Au cours du seul mois d'août 1899, juste avant la Seconde Guerre des Boers, la production sud-africaine atteint 14,7 tonnes, son niveau annuel de 1890. L'or est devenu assez abondant pour emplir les caves des banques centrales et garantir la confiance.

XXe siècle

La croissance économique mondiale sera nettement plus forte au XXe siècle qu’au XIXe siècle, ce qui ouvre de nouvelles opportunités de plus-values en Bourse, d’autant que le nombre des Bourses de valeurs augmente, au rythme de celui des nouveaux pays industriels.

Autant d'actionnaires français à la Belle Époque qu'en 1980

En France, jusqu'à la fin du XIXe siècle, seuls certains secteurs ont recours au marché financier : les grandes banques, le chemin de fer et surtout l'État. D'autres secteurs permettent ensuite au nombre d'entreprises cotées de tripler pour atteindre 600, entre 1900 et 1930[107]. Une étude de Raghuram Rajan et Luigi Singales, de l'université de Chicago[108], a montré que dans la plupart des pays du monde, les marchés financiers sont plus développé en 1913 qu'au début des années 1980. En 1913, la valeur des sociétés cotées en Bourse représentent 78 % du PIB en France, 39 % aux États-Unis, 44 % en Allemagne, 56 % aux Pays-Bas et 100 % en Angleterre. Près de 45 % des héritages français de 1911 contiennent des actions ou des obligations[109], deux catégories de titres dont environ 2,5 millions de français sont porteurs à la Belle Époque. Ce nombre était à peine supérieur au début des années 1980, alors qu'entre-temps la population française est passée de 40 à 55 millions d'habitants : 3 millions de porteurs en 1982, dont 1,7 million d'actionnaires. En 1987, après une vague de grandes privatisations (Société générale, Suez, Paribas, ou Saint-Gobain) c'est 3 à 4 fois plus : 8,5 millions de porteurs, dont 6,2 millions d'actionnaires[110]. Les Français détiennent 534 milliards de francs d'actions en 1988 contre 78 milliards en 1982.

Le krach de 1929 et la première séparation obligatoire entre banque et Bourse

La causedu krach de 1929 la bulle spéculative boursière des années, qui l’a précédé, en amplifiant de façon excessive la croissance de l’économie.

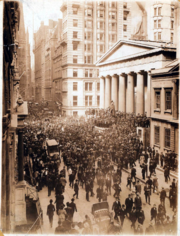

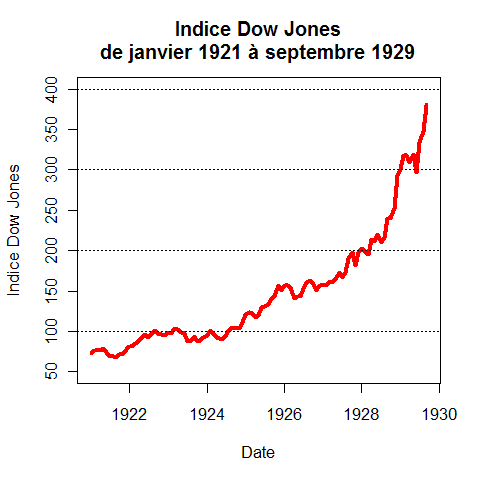

De 1922 à 1929, l’indice Dow Jones progresse en moyenne de 18 % par an, soit une hausse totale de plus de 300% en huit ans. Cet engouement repose sur l'augmentation de 50% de la production industrielle américaine sur la période. S’ajoutent un phénomène purement financier: le nouveau système d'achat à crédit d'actions créé en 1926 à Wall Street. Les investisseurs peuvent ainsi acheter des titres avec une couverture de seulement 10 %. «Le cours des titres augmente aussi plus que les profits des entreprises, qui eux-mêmes augmentent plus que la production, la productivité, et enfin plus que les salaires, bons derniers dans cette course», résumera l’économiste Jacques Brasseul. Le jeudi 24 octobre 1929, les cours s'effondrent. À midi, l'indice Dow Jones a perdu 22,6 %. Une émeute éclate à l'extérieur du New York Stock Exchange, car les gardes du bâtiment et la police ont empêché des actionnaires d'entrer. En France, Ivar Kreuger et Albert Oustric font faillite, dans des conditions critiquées. Puis c'est l'affaire Stavisky.

Indice Dow Jones de 1921 à septembre 1929

Indice Dow Jones de 1921 à septembre 1929La chute de 1930 à 1932 est supérieure à celle de l'année 1929. Le 8 juillet 1932, le Dow Jones tombe à 41,22 points, son plus bas niveau depuis sa création en 1896. Dans les années 1930, la Bourse américaine devient extrêmement volatile. Sept des plus forts gains de l'histoire du Dow Jones ont lieu entre 1929 et 1933. Mais sept des dix plus fortes baisses historiques ont aussi été enregistrées avant la Seconde Guerre mondiale. L’indice américain affiche sa plus forte hausse journalière de l'histoire le 15 mars 1933 : + 15,34 %[111].

La SEC a été créée par application de voté par le Congrès en réponse à la période de récession qui a suivi le grand krach boursier de 1929. La SEC fut principalement créée dans le but de faire appliquer les nouvelles lois financières, promouvoir la stabilité des marchés et surtout protéger les investisseurs des abus de sociétés relatifs aux achats et vente d’actions ainsi qu’aux informations rendues publiques.

En 1933, la séparation entre banques de dépôts et banques d'investissement est imposée par la loi du Glass-Steagall Act, qui vise à éviter que des banques n’utilisent comme caution les dépôts de millions d’épargnants pour prendre des risques excessifs à la bourse[112]. Les enquêtes du jeune procureur Ferdinand Pecora sur les excès des banques convainquent le congrès. Franklin D. Roosevelt nomma Joseph P. Kennedy, le père de John F. Kennedy, premier président de la Securities and Exchange Commission créée par l’article 4 du Securities Act de 1934.

Les trente glorieuses, première période de médiocrité pour Wall Street

Après 1945, la défaite des puissances de l'Axe, Allemagne, Italie et Japon, a fait s'effondrer les actions dans ces trois pays. Cependant, sur plusieurs décennies, de 1926 aux années 2000, le rendement moyen des actions au Royaume-Uni, en Allemagne et aux États-Unis, en dollars et hors-inflation, est presque équivalent, à un point de pourcentage près. Les niveaux des indices boursiers Nikkei et Dow Jones étaient les mêmes en 1950, avec environ 500 points. C’était aussi le cas en 2000, avec près de 10 000 points. Cette apparente convergence masque une profonde divergence, la Bourse de Tokyo progressant beaucoup plus vite jusqu’en 1990, favorisée par le Miracle économique japonais (croissance de 11,5 % entre 1965 et 1970) puis par la spéculation immobilière, pour atteindre 40 000 points contre 3 000 pour le Dow Jones. Sur les quatre premières décennies, la Bourse de Tokyo a été multipliée par 80 et la Bourse de New York par 5. Wall Street profite ensuite de l'effondrement de Tokyo dans la décennie 1990-2000 pour rattraper son retard, après s'être réveillée entre 1982 et 1990. Les disciples de l’économiste John Maynard Keynes expliquent cette divergence par le fait que le mouvement de transformation du capitalisme entrepreneurial en un capitalisme financier a connu une pause, particulièrement aux États-Unis et en Europe, durant la période des Trente glorieuses. Si l’on excepte les années juste après la Seconde Guerre mondiale, période de rattrapage, les économies des pays de l’OCDE ont connu pendant les Trente glorieuses un taux de croissance annuel moyen de 4 %, le plus élevé de l'histoire, grâce à un taux élevé d'investissement, qui diminue fortement dans les trente années suivantes.

Wall Street

Wall StreetLa capacité d'autofinancement des entreprises cotées en bourse a connu différents usages. Jusqu'aux années 1980, cette masse d'épargne a été utilisée en fonction des perspectives de rentabilité « normale » des entreprises. Leurs stratégies d'investissement n’étaient pas encore dédiées à un objectif de « performance financière cible ». C’est le prix de leurs actions qui s’adaptaient à leurs perspectives de rentabilité, selon l’économiste turc Rauf Gönenç. Ensuite sont apparues des imperfections découlant de ce que les économistes appellent les « contrats d'agence » entre les actionnaires et les directions d'entreprises. Les évolutions des années 1980, notamment la multiplication des rachats d'actions ou d'entreprises jugées pas assez rentables ont modifié ces stratégies. L’apparition d’objectifs financiers purs a fait diminuer les investissements[113]. En France, les besoins de financement des entreprises se réduisent fortement à partir du milieu des années 1980. De 1959 à 1982, les besoins de financement atteignent 10,7 % en moyenne de la valeur ajoutée brute des entreprises, puis tombent à seulement 3,1 % de cette valeur ajoutée brute entre 1983 et 2005[114].

Nasdaq, SEAQ, Easdaq, les premières bourses électroniques délocalisées

Dans les années 1960, une nouvelle technologie a permis aux investisseurs de prendre facilement connaissance d’un très grand nombre de cours boursiers à distance, en connectant un téléphone et un lecteur de bande magnétique. Le produit Telequote, commercialisé par la société d’électronique Bunker Ramo a permis ainsi de perfectionner le service Teleregister, qui datait des années 1930. Les entreprises Scantlin Electronics et Ultronics Systems se sont créés pour lancer des versions encore améliorées, le Quotron et le Stockmaster. La seconde s’est allié à l’agence de presse Reuters, pour combiner cours en temps réels et dépêches d’information, puis bases de données. La communauté des investisseurs reliés par ses services dans tous les pays est devenu en 1971 une bourse électronique délocalisée, le Nasdaq, aux mains de l’association des courtiers américains.

Dans les années 1980, son succès à incité la Bourse de Londres a créer à son tour un système électronique de cotation pour les sociétés d'autres pays d'Europe, mais réservé aux plus grandes. Baptisé SEAQ international, il visait les grands investisseurs échangeant de gros blocs d’actions, et revenait à concurrencer les autres bourses, en particulier celles qui pratiquaient un impôt de Bourse ou maintenaient des structures trop coûteuses. Dès que ces structures disparurent, au milieu des années 1990, le SEAQ perdit de l’importance.

L’idée de copier le Nasdaq américain intéressait l'association des spécialistes européens du capital-risque, pour d’autres raisons. Ils ont créé en 1997 l'EASDAQ, une bourse paneuropéenne électronique réservée aux jeunes sociétés en forte croissance, afin de faciliter les levées de fond des entrepreneurs via le capital-risque. Plus ces entreprises obtenaient des valorisations importantes en Bourse, auprès d’investisseurs les comprenant et les recherchant, plus il était facile de les financer en amont par des injections de capital risque. Le 27 mars 2001, le Nasdaq a racheté 58 % de l'EASDAQ, qui était surtout soutenu par des intermédiaires financiers de la place de Bruxelles[115].

Premières déréglementations, eurodollars et crise de la dette émergente

Les marchés boursiers sont dans les années 80 un moyen d'attirer des capitaux étrangers pour des gouvernements devenus inquiets des crises monétaires. Jusque-là, de 1945 à 1971, la "finance est enfermée à double tour[116]" et ne vit "aucune crise nulle part dans le Monde, sauf au Brésil en 1962[117]". Ensuite, "s'est produit un tournant": la "thèse du marché efficace et capable de s'autocorriger" devient dominante[117]. En 1981, le président américain Ronald Reagan abolit les lois votées après le Krach de 1929. Son souhait, favoriser l'essor de Wall Street. Cette déréglementation est précédée par une mondialisation accrûe. Dès 1971, la guerre du Viet Nam fait gonfler les dépenses publiques des États-Unis. Le président Richard Nixon doit vendre de l'or puis supprimer la convertibilité du dollar en or. C'est la fin des Accords de Bretton Woods. Les pays producteurs de pétrole sont pénalisés car leurs recettes sont en dollars. Ils organisent une rétention du pétrole, pour faire monter les cours de 1,9 dollars le baril à 9,76 dollars[118]. Le choc pétrolier de 1973 et celui de 1980 génèrent les "eurodollars", des dépôts des pays arabes dans les banques de la City, devenue un sanctuaire défiscalisé grâce aux réformes de Margaret Thatcher. Ces dépôts servent à octroyer des crédits à de nouveaux pays pétroliers, dont les gisements sont devenus exploitables, grâce à la hausse du pétrole: Mexique, Venezuela, Indonésie ou Nigéria, puis à d'autres pays en voie de développement. Des prêts distribués dans la précipitation, sans contrôle.

De plus, le second choc pétrolier aggrave l'inflation. Pour la stopper, Paul Volcker, le président de la Réserve fédérale américaine, remonte à 15% les taux directeurs, déclenchant une récession mondiale dès 1982. Le Mexique se déclare insolvable, puis c'est une crise générale de la dette, qui amènera à parler de "décennie perdue" pour l'Amérique Latine[119]. Walter Wriston (1919 - 2005), le PDG de Citigroup, déclare alors au New York Times qu'un emprunteur public "ne peut faire faillite[120]". Pour sortir de la crise, il faut attendre la titrisation, par la création des Brady Bonds.

Les eurodollars servent aussi à financer les déficits budgétaires, creusés par les choc pétrolier chez les pays importateurs[121]. Les gouvernements européens recherchent des capitaux étrangers, car le Serpent monétaire européen connaît des crises dès sa création le 10 avril 1972. Le système monétaire européen qui lui succède en 1979 ne fait pas mieux: crises monétaires à répétition. Le monétarisme devient "la doctrine qui guide les politiques économiques[122]". Il faut attirer des capitaux étrangers par tous les moyens. Les innovations financières se multiplient: création des marchés à terme comme le Liffe en 1982, puis le Matif en février 1986. Pour les fonds spéculatifs, il devient plus facile d'investir en actions, via des contrats à terme ou des options.

Les premières grandes privatisations en Europe

La Grande Bretagne a privatisé de nombreuses grandes entreprises publiques, après l'arrivée au pouvoir de Margaret Thatcher en 1979. Parmi elles, les sociétés de distribution d'eau, Jaguar, Rolls Royce, British Petroleum, et British Steel[123], puis British Telecom en 1984, British Gas en 1986, British Airways en 1987. La première vague rapporte 2 milliards de livres, la deuxième cinq fois plus. Les actionnaires sont 4,5 millions pour British Gas[124]. La Privatisation de British Rail a lieu seulement en 1993, sous l'impopulaire John Major.

En France, sous la première cohabitation, le gouvernement de Jacques Chirac lance lui aussi une série de grandes privatisations, organisées par le ministre des finances Edouard Balladur:

- Saint-Gobain, 1986 8,4 milliards de FF.

- Paribas, 23 janvier 1987, 12,8 milliards de FF.

- TF1, 16 avril 1987, 4,4 milliards de FF.

- Crédit commercial de France, 7 mai 1987, 2,2 milliards de FF.

- Compagnie générale d'électricité 23 mai 1987, 5,4 milliards de FF.

- Société générale, 27 juin 1987, 17,2 milliards de FF.

- Havas, 1987, 2,8 milliards de FF.

- Matra, 1988, 1 milliard de FF.

- Suez (groupe), 14,9 milliards de FF.

Le Krach d'octobre 1987 et les premiers junk bonds

En 1985, l'Arabie Saoudite décide d'ouvrir les vannes du pétrole pour inonder le marché mondial. Un contre-choc succède au choc pétrolier de 1973 et 1980. Le prix du pétrole brut s'effondre, l'essence aussi, l'inflation diminue, déclenchant une forte progression du cours des obligations américaines et de Wall Street. Le dollar vaut dix francs dès 1985. La très forte volatilité sur le marché des changes, à peine tempérée par les Accords du Plaza puis les Accords du Louvre, provoque ensuite l'effet inverse à l'automne 1987: une chute du cours des obligations. De 7 % en janvier 1987, les rendements obligataires américains à 10 ans passent à 9,50 % à la fin septembre. Ce retournement est d'abord ignoré par Wall Street, qui en prend ensuite brutalement conscience: c'est le Krach d'octobre 1987. Au cours de la seule journée du 19 octobre 1987, l'indice Dow Jones perd 22,6 %, la seconde plus importante baisse jamais enregistrée. Les programmes informatiques vendent automatiquement des actions. Pour remédier à cet inconvénient, des coupe-circuits seront ensuite installés.

Wall Street se reprend vite, et remonte au cours des deux années suivantes, marquées par une intense spéculation sur les opérations de Fusion-acquisition financées à crédit par l'émission de junk bond. Le fonds d'investissement Kohlberg Kravis Roberts & Co (KKR) utilise ces mécanismes de leveraged buyout, ou LBO, pour acheter le groupe industriel agro-alimentaire RJR Nabisco en 1989, pour 30 milliards de dollars, soit le plus important rachat avec effet de levier jamais réalisé. Mais dès 1989, ce marché paie ses excès: entre janvier et octobre, le taux d'intérêt moyen d'un junk bond[125] passe de 450 points de base au-dessus de celui des emprunts d'État américains à plus de 1 000 points de base. En août 1990, la guerre du Golfe fait à nouveau flamber le pétrole et chuter encore plus le marché des junk bond, donnant une ampleur inédite à la Crise des Saving and loans, les caisses d'épargne qui en avaient acheté. Le "roi des junk bond", Michael Milken, de la banque américaine Drexel Burnham Lambert, est condamné à dix ans de prison. Son ami et associé Gary Winnick refera parler de lui lors du krach boursier de 2001-2002. Le succès de Michael Milken avait inspiré le personnage de Gordon Gekko, joué par Michael Douglas, dans Wall Street (film), réalisé par Oliver Stone en 1987.

Les grandes bulles financières : Nikkeï en 1990, Nasdaq en 2000

Le dégonflement de la bulle spéculative sur les actions japonaises est considéré comme la crise financière « la plus profonde du monde contemporain » et celle qui a eu « l’effet récessif le plus marqué », selon l’économiste de BNP Paribas Jean-Pierre Petit[126]. Depuis son record historique du 29 décembre 1989, à 38 151 points à la clôture, l'indice Nikkei 225 a perdu en 22 ans les trois quarts de sa valeur, évoluant en 2011 à environ 10 000 points. L’indice boursier vedette du Japon avait presque triplé en quatre ans, de 1986 à 1990, Tokyo devenant la première capitalisation boursière au monde, devant Wall Street, avec 590 000 milliards de yen. Les banques japonaises ont mené l'emballement, par une hausse moyenne annuelle de 10 % des crédits sur les années 1980, dont une large partie dans l’immobilier, causant sur la même période une multiplication par 2 à 3 du prix des terrains, qui atteint même 3 à 4 à Tokyo[127]. Plusieurs Hedge funds, dont celui de l'américain Georges Soros[128] parient sur une baisse du Nikkeï, pensant que le krach d'octobre 1987 aurait lieu au Japon, mais sans succès. Ce n'est qu'après 1990 que les prix de l’immobilier japonais chutent, pendant quinze ans de suite, inspirant le film japonais de science fiction Bubble Fiction: Boom or Bust. Les investisseurs étrangers, confiants dans le miracle économique japonais avaient contribué à la Bulle spéculative japonaise. Dans la deuxième partie des années 1980, beaucoup de Sicav et fonds communs de placement en actions japonaises sont nées.

L’autre grande bulle spéculative boursière a eu lieu aux États-Unis autour des sociétés technologiques de la Silicon Valley, qui profitent du développement d’Internet. Le 9 août 1996, l'introduction en Bourse de l'éditeur de logiciels américain Netscape a marqué le début de cette « exubérance irrationnelle », selon le président de la Réserve fédérale américaine Alan Greenspan[129]. Sa capitalisation dépasse vite celle de Delta Airlines. Mais le mouvement venait de loin : dès 1993, « les commandes au secteur high-tech commencèrent à affluer[130] », profitant à l'ensemble de l'économie, avec un Dow Jones à 6 000 points dès le 14 octobre 1996. C'est dans son bain qu'Alan Greenspan trouve la formule de l'« exubérance irrationnelle ». Elle ne calme que temporairement la spéculation[131]. L'indice Nasdaq, qui regroupe plusieurs milliers de sociétés, est multiplié par cinq entre 1998 et 2000, pour atteindre un plus haut historique de 5 048,62 points le 10 mars 2000. L’indice NASDAQ-100, regroupant les 100 ténors de l’informatique, parmi lesquels Intel, Microsoft, Oracle, Dell, ou Yahoo, avait même progressé de 85 % en 1999. Cet envol se fait malgré une offre importante de nouvelles actions : entre 1997 et 2000, quelque 1 649 introductions en Bourse, principalement dans l’informatique et les télécoms, ou de la biotechnologie, pour un total de 320 milliards de dollars[132]. Le krach boursier de 2001-2002 inverse la vapeur: en dix ans la valeur du Nasdaq baisse de près de 45 %, pour s’installer dans la zone des 2 800 points.

XXIe siècle

La mondialisation boursière, phénomène récent

La corrélation entre grandes bourses dans les années 1990

Au fil des siècles performances des grands marchés boursiers n'ont pas toujours été dépendantes les unes des autres, même si depuis une quinzaine d'années, elles ont eu tendance à évoluer de pair.

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 Cac +29,3 % +37,3 % +51,1 % -0,5 % -22 % -33,8 % +16,1 % +7,4 % +23,4 % +17,5 % +1,3% -42,7 % +22,3 % -3,3 % Dow +21,6 % +16,1 % +25,2 % -6,17 % -7,1 % -16,7 % +23,5 % +3,1 % -0,6 % +16,3 % +6,4 % -33,8 % +18,8 % +11 % Nasdaq +21,6 % +39,6 % +85,6 % -39,3 % -21 % -31,5 % +50 % +8,6 % +1,4 % +9,6 % +9,8 % -40,5 % +43,9 % +16,9 % SP500 +31 % +26,7 % +19,5 % -10,1 % -13 % -23,4 % +26,4 % +9 % +3 % +13,6 % +3,5 % -38,5 % +23,4 % +12,8 % L'envol des marchés boursiers lors des années 1980

La forte progression des marchés boursiers dans les années 1980 s'est traduit par une hausse moyenne de 7% à 20% par an, selon les pays, en particulier au Japon, qui a pris de l'avance sur l'ensemble des marchés boursiers mondiaux. L'Angleterre et les États-Unis sont en retard sur les autres en raison de très forte dépression de l'année 1982, qui a vu le PIB américain baisser de 2%. De nombreuses grandes entreprises américaines ont perdu des parts de marché par rapport aux entreprises japonaises et ont dû opérer de coûteuses restructurations, un phénomène également observé en Angleterre et en Suisse.

Pays Tokyo Amsterdam Francfort Paris Londres New York Zurich Hausse de 1980 à 1990 234% 152% 138% 114% 73% 72,2% 72% Krach de 2001 et 2002: premières sanctions contre les analystes financiers

Le Krach boursier de 2001-2002 sanctionne le dégonflement de la Bulle Internet. Le CAC 40 perd près de la moitié de sa valeur en deux ans : -21,9 % en 2001 et -33,75 % en 2002. D'un record historique à 6 944,77 points le 4 septembre 2000, il s'effondre à 2 401,15 points le 12 mars 2003. Les sociétés les plus touchées sont les trois qui étaient les plus endettées: France Télécom, Vivendi et Alcatel perdent chacune plus de 90 % sur l'année 2002. Dans le collimateur, les agences de notation. Les PDG de ces entreprises se plaignent qu'on abaisse leurs notes, mais les actionnaires soulignent eux que ces abaissements, motivés par un endettement excessif, arrivent beaucoup trop tard. A cela s'ajoute plusieurs scandales comptables. Le 2 décembre 2001, le groupe de négoce et d'énergie américain [[Enron] est mis faillite. La plupart de ses créanciers perdent des sommes considérables[133]. Le PDG Kenneth Lay avait créé plus de 3 000 sociétés offshores dans les îles Caïmans, les Bermudes ou les Bahamas, afin de dissimuler des risques importants de la société mère et présenter des bilans comptables favorables. L'autre grande faillite qui a fait trembler Wall Street en 2002 est celle de l'opérateur américain WorldCom, et ses 41 milliards de dette, dont le PDG Bernard Ebbers, responsable de la plus importante fraude comptable de l'histoire américaine, sera condamné le 13 juillet 2005 à 25 ans de prison. L'action avait été recommandée avec insistance par Jack Grubman, analyste de la banque d'affaires américaine Salomon Brothers, qui sera banni de la profession[134]. Pour éviter des poursuites judiciaires, dix grandes banques d'affaires de Wall Street acceptent un accord à l'amiable, d'une valeur de 1,4 milliard de dollars avec le procureur de l’État de New York Eliot Spitzer[135]. L'accord amiable du 28 avril 2003 à Wall Street, qui implique aussi la SEC et la National Association of Securities Dealers[136], l'association des courtiers américains, est le premier à prévoir des dédommagements aussi importants pour les investisseurs victimes des recommandations biaisées par des conflits d'intérêt. Une partie de cette somme doit être consacrée à l'analyse financière indépendante, produite par des cabinets d'étude se consacrant exclusivement à cette activité, prévoit l'accord. Le texte stipule aussi que plusieurs analystes ayant émis des recommandations sur des sociétés cotées, dont le contenu était en contradiction avec les mails envoyés à leurs amis, seront bannis de la profession pour dix ans. Parmi eux, Henry Blodget, qui couvrait les sociétés du secteur de l'Internet au service du courtier Merrill Lynch. En France, les analystes se voient reprocher d'avoir soutenu Jean-Marie Messier[137], ou d'avoir publié des objectifs de cours de 220 euros[138] pour France Télécom, dont l'action avait culminé à 190 euros et qui tombe début 2003 à seulement 6 euros, obligeant l’État français à apporter 9 milliards d'euros pour garantir le succès d'une augmentation de capital de 15 milliards d'euros.

Google en 2004, la première introduction en Bourse « consumériste »

Lors de son entrée sur le Nasdaq américain en mai 2004, le moteur de recherche Google n'a que cinq ans d'existence et un chiffre d'affaires de 1,46 milliards de dollars. L'entreprise s'est introduite en Bourse par un système d'enchères complètement inédit, permettant de réduire de 5,5 à 1,5 % les commissions perçues par les banques d'affaires, dans une démarché "consumériste" visant à rendre plus autonome les clients de ces banques d'affaires. Placée au prix de 80 $, l'action valait 250 $ un an plus tard, en août 2005, lorsque l'entreprise décide l'une des plus importantes augmentations de capital de l'histoire, avec 4,2 milliards de dollars. Alors qu'émergent différends projets de numérisation des fonds documentaires des universités d'Harvard, Stanford ou Oxford[139], Google prévoit d'utiliser pour financer ses activités de recherche et développement, et dépasser le nombre d'un million de serveurs en juin 2007 contre 400.000 en 2006[140], ce qui lui permet de creuser l'écart avec son concurrent Yahoo. Jusque là, les augmentations de capital de cette taille étaient essentiellement utilisées pour des refinancements, permettant de se désendetter, ou des acquisitions.

Les crises des années 2007 à 2011