- Andersen (entreprise)

-

Pour les articles homonymes, voir Andersen.

Pour les articles homonymes, voir Andersen.

Logo de Andersen (entreprise)Création Fondation en 1913 Dates clés Démantèlement en 2002 Personnages clés Arthur Andersen (fondateur)

Joseph Berardino (PDG sous Enron)Forme juridique "Partnerships" locaux (États-Unis : Limited Liability Partnership) associés dans l'entité suisse Andersen Worldwide Société Coopérative Slogan « Think straight, talk straight » Siège social 33 W. Monroe

Chicago, IL 60603, Illinois,

États-Unis

États-UnisActivité audit ; services financiers ; fiscalité ; juridique ; conseil Filiales 390 bureaux dans 94 pays (2001) Effectif 85 000 (en 2001) Site web www.andersen.com Chiffre d’affaires 9,3 milliards de $ US (2001) modifier

Andersen longtemps connue sous le nom d'Arthur Andersen était une société basée à Chicago spécialisée dans l'audit, les services fiscaux et juridiques, le corporate finance et le conseil.

Elle faisait partie des grands réseaux mondiaux d'audit financier et comptable, appelés aussi à l'époque Big Five.

Elle fut démantelée en 2002 suite au scandale Enron. De l'entreprise de plus de 9 milliards de dollars de chiffre d'affaires, il ne reste désormais plus qu'une petite structure à Chicago chargée d'apurer les conflits juridiques existants et de sa propre liquidation.Historique

Fondation

Arthur Andersen a été fondée en 1913 par Arthur Andersen et Clarence DeLany sous le nom d'Andersen, DeLany & Co. La firme changea de nom en 1918 pour Arthur Andersen & Co après le départ de M. DeLany.

Son premier client fut le brasseur Schlitz de Milwaukee.Arthur Andersen, le fondateur

Arthur Andersen (1885-1947)

Arthur Andersen (1885-1947)

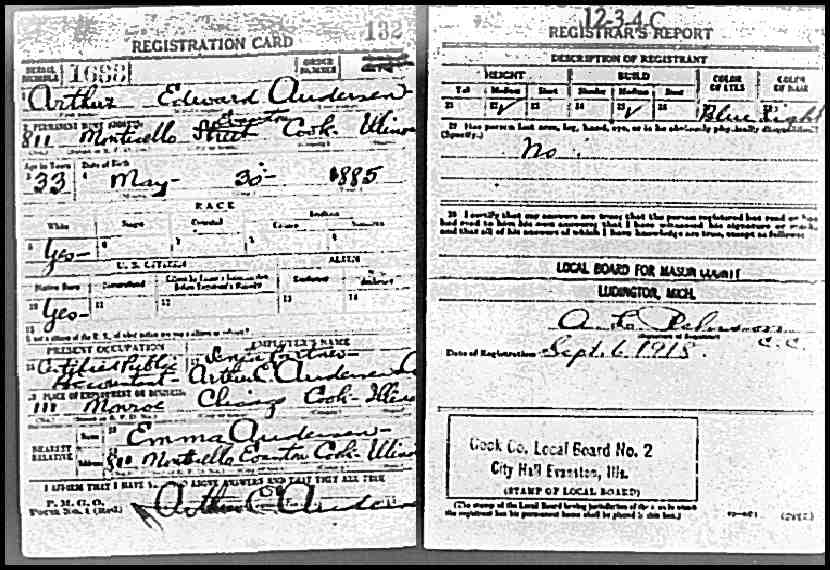

Fils d'immigrants norvégiens arrivés aux États-Unis quatre ans auparavant, Arthur Edward Andersen est né le 30 mai 1885 à Plano dans l'Illinois. Devenu orphelin à l'âge de seize ans, il dut alors travailler comme coursier tout en suivant des cours du soir.

Il travailla en tant qu'assistant contrôleur chez Allis-Chalmers à Chicago - où il s'intéressa au travail d’independent public accountant (commissaire aux comptes) - puis comme comptable confirmé chez Price Waterhouse de 1901 à 1911. Il fut diplômé certified public accountant (CPA) à l'université de l'Illinois en 1908 et à l'âge de 23 ans, il fut le plus jeune CPA de l'Illinois[1]. Il devint ensuite contrôleur de gestion pour la brasserie Schlitz Brewing Co. à Milwaukee.

En 1913, à l'âge de 28 ans, avec son collègue de Price Waterhouse, Clarence Delaney, il créa sa propre société sous le nom d’Andersen, Delaney & Co et en 1915, grâce à ses nombreux contacts dans cette ville, il ouvrit un deuxième bureau à Milwaukee. La société devint Arthur Andersen & Co en 1918.

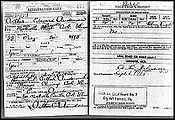

Draft Registration WWI, 1917-1918

Draft Registration WWI, 1917-1918En 1917, après avoir suivi de nouveaux cours du soir - et tout en travaillant à temps plein - il fut diplômé d'un bachelor in business de la Kellogg School of Management à l’Université Northwestern.

De 1912 à 1922, il fut également professeur de comptabilité à l’université Northwestern où il sera le premier à préparer des cours dans lesquels les étudiants sont tenus de résoudre des problématiques réelles de sociétés.

Andersen avait une véritable foi dans la formation comme base de développement de la profession comptable. Il créa le premier centre de formation centralisée et crut à la formation continue au cours des heures de travail. Il était également réputé pour être un homme généreux du fait de ses engagements dans l'éducation et les associations civiques et caritatives. En 1927, il fut élu au Board of Trustees (conseil d'administration) de la Northwestern University et en fut président de 1930 à 1932. Il fut aussi président du conseil des inspecteurs du CPA de l'Illinois. Andersen dirigea la société jusqu'à sa mort en 1947.

En 1953, Arthur Andersen entra au Hall of Fame de l'université d'État de l'Ohio en reconnaissance de cette foi dans la formation.

Réputation d'Arthur Andersen

M. Andersen était un partisan de hauts standards de qualité dans le secteur de la comptabilité. Intraitable avec l'honnêteté, il soutenait que la responsabilité des auditeurs se faisait auprès des investisseurs, et non des clients. En 1914, quelques mois après avoir créé son cabinet, une compagnie de chemins de fer lui demanda d'approuver une transaction contestable qui aurait dû diminuer les dépenses de la compagnie et donc accroître son résultat. M. Andersen répondit au président de la société en question qu'il n'y avait pas assez d'argent dans la ville de Chicago pour lui faire faire cela, selon un livre publié en 1988 [Informations douteuses] . Le client renvoya le comptable et quelques mois plus tard, la compagnie de chemins de fer fit faillite.

La réputation de M. Andersen fut telle qu'on lui demanda en 1938 de devenir le premier président salarié de la Bourse de New York, pour redorer le blason de l'institution passablement ébranlée depuis le krach d'octobre 1929[2]. Ce qu'il déclina.

Leonard Spacek, qui succéda à Andersen à la mort du fondateur jusqu'en 1973, continua de revendiquer cette honnêteté. Leonard Spacek accusa même dans un livre la compagnie Bethlehem Steel d'avoir surestimé ses profits de 60 % en 1964. Dans un autre, il remit en cause le rôle de la SEC à réprimander les sociétés qui falsifiaient leurs comptes. Au cours de nombreuses années, le slogan de la firme fut ainsi « Think straight, talk straight » (« Penser droit, parler droit ») et au sein des cabinets d'audit et des Big Five en particulier, Andersen a toujours eu une réputation d'excellence.

Développement de l'entreprise

Ancien logo d'Arthur Andersen

Ancien logo d'Arthur AndersenDès ses origines, le cabinet de Chicago grossit rapidement, en partie du fait d'une forte demande de services d'audit et de comptabilité à la suite de l'établissement de l'impôt fédéral sur les sociétés en 1913. Colgate-Palmolive fit partie de ses premiers clients.

La compagnie fut connue dans les années 1920 comme une spécialiste des utilities et des compagnies gazières notamment, qui représentèrent jusqu'à la moitié de son chiffre d'affaires. D'autres bureaux furent ensuite ouverts : New York en 1921, Kansas City en 1923 et Los Angeles en 1926. Arthur Andersen profita ensuite des lois suivant post-krach de 1929 qui obligèrent les sociétés cotées en Bourse à certifier leurs comptes chaque année.

La véritable reconnaissance de la société intervint en 1932 lors de la prise en charge du redressement financier du groupe fondé par Samuel Insull, à la demande des créanciers de ce dernier. Non seulement le cabinet accrût son chiffre d'affaires de l'ordre de 20%, parvint à éviter la faillite à l'ensemble des sociétés, mais gagna surtout auprès des marchés financiers une réputation d'honnêteté et d'indépendance.

Après la mort du fondateur en 1947, l'entreprise faillit être dissoute mais Leonard Spacek réussit à convaincre que la structure pouvait continuer à vivre, malgré ses difficultés financières.

Dans les années 1950, les enjeux des entreprises devinrent de plus en plus complexes et à partir de son métier historique de comptable, l'entreprise se développa dans les métiers de l'audit, du juridique et fiscal, et du conseil. En 1950, Arthur Andersen mit au point le « Glickiac », une machine du nom d'un ingénieur maison : pour la première fois, un ordinateur se mettait au service des sociétés, non plus en vue d'une utilisation purement scientifique mais pour tenir leurs comptes. La maîtrise de cette technologie a permis à Andersen non seulement d'auditer les comptes de ses clients, mais aussi à les aider dans la tenue de ceux-ci, ce qui contribua à accroître les profits de la firme.

Sous la présidence Spacek, la firme se développa à l'international et en 1959, le réseau admit ses premiers associés non américains. Spacek ouvrit personnellement les cinq premiers bureaux en Europe.

Dernier logo au nom d'Arthur Andersen

Dernier logo au nom d'Arthur AndersenEn 1979, la firme devenait le leader dans son métier historique[3], et pesait 51 millions de dollars de chiffre d'affaires contre 7 millions en 1950, et continuait son développement dans de nouveaux métiers, dont le conseil : en 1988, Andersen était numéro un mondial du consulting, avec déjà 40% de ses revenus provenant de cette branche (voir aussi plus bas séparation de la branche conseil).

Arthur Andersen changea de nom en 2001 pour adopter celui d'Andersen[4].

La firme de Chicago aura été la seule des Big Eight historiques qui ne soit pas regroupée avec un de ses principaux concurrents.

Séparation de la branche conseil

Article détaillé : Accenture.La branche de conseil de la société prit de plus en plus d'importance au cours des années 1970 et 1980, et sa croissance était bien plus forte que celle des autres métiers. Peu à peu, les associés de la branche conseil jugèrent qu'ils ne recevaient pas une juste part des bénéfices à due proportion de leur efforts et cela commença à créer des rapports de plus en plus tendus entre les consultants et les auditeurs.

Le logo de l'ancienne branche de conseil d'Andersen

Le logo de l'ancienne branche de conseil d'AndersenCe jusqu'en 1989 où Arthur Andersen et Andersen Consulting (AC) devinrent des unités juridiquement séparées au sein de Andersen Worldwide Société Coopérative (AWSC), une entité suisse qui chapeautait dès lors l'ensemble. Avec cette organisation ombrelle, Andersen continuait à utiliser ses services de comptabilité et d'audit comme produit d'appel dans le but d'obtenir des contrats pour Andersen Consulting, le conseil étant un métier bien plus lucratif.

Néanmoins, au cours des années 1990, les dissensions devinrent plus violentes en même temps que les résultats d'AC progressaient. Échaudés de devoir reverser une part non négligeable de leurs gains aux auditeurs[5], Andersen Consulting demanda en 1997 à quitter le réseau. Après trois ans de procédures d'arbitrages auprès de la Chambre de commerce internationale, Andersen Consulting obtint finalement gain de cause et son indépendance. Les raisons de la séparation divergent, chacun citant l'avidité et l'arrogance de l'autre camp.

Le logo d'Accenture

Le logo d'AccentureSuite à leur séparation, Andersen Consulting changea son nom en « Accenture » le jour de l'an 2001 et Accenture paya un milliard de dollars à Arthur Andersen, montant qui correspondait simplement aux indemnités contractuelles qui avaient été bloquées pendant les trois ans de la procédure. S'il y eut une obligation de supprimer la référence au nom Andersen, il n'y eut donc pas de compensation financière.

Arthur Andersen reforma en parallèle un second groupe de conseil, Arthur Andersen Business Consulting (AABC), dès 1994. La plupart des firmes formant le groupe AABC furent rachetés par d'autres sociétés de conseil en 2002, notamment par Hitachi Consulting et KPMG Consulting, ce dernier changeant plus tard son nom pour BearingPoint.

Amputé d'Andersen Consulting, le groupe devint le plus petit des cinq grands cabinets, et il se dit que cela entraînera la chute du groupe : afin de retrouver au plus vite une position de leader, Andersen signa un maximum de contrats, parfois avec des clients au profil risqué comme des acteurs de la nouvelle économie, ce jusqu'à des affaires financières dont la plus retentissante reste l'affaire Enron.

Mise en cause dans des scandales financiers

Comme d'autres auditeurs de grande réputation, le cabinet eut affaire à quelques troubles au cours des années 1980 et 1990 à mesure qu'il convenait de faire un arbitrage entre le commerce de services et la probité intellectuelle[6]. Andersen n'était pas épargné par un équilibre difficile à trouver entre croissance des profits et rigueur professionnelle et fut accusé d'être impliqué dans des affaires de fraudes comptables telles que,

- Boston Chicken : Andersen accepta que certaines pertes de ce groupe de restauration soient conservées au sein de ses franchisés au moment où le groupe était coté en bourse. Celui-ci déposa son bilan en 1998 et Andersen dut payer 10,3 millions de dollars aux actionnaires en 2002.

- Sunbeam Products : Ce fabricant d'équipements pour la maison gonfla son chiffre d'affaires en obligeant ses revendeurs à acheter plus de produits qu'ils ne pouvaient eux-mêmes écouler. Le cabinet dut s'acquitter de 110 millions de dollars aux actionnaires en mai 2001.

- Waste Management Inc : En 1997, la société a revu ses résultats à la baisse de 1,7 milliard de dollars, du fait d'une surestimation des profits tout au long des années 1990, ce qui constitua à l'époque le plus important ajustement jamais effectué. Andersen fut suspecté de complaisance face aux contrats juteux obtenus en parallèle dans le conseil (17,8 millions de dollars d'honoraires non-audit entre 1991 et 1997, contre 7,5 millions pour les honoraires d'audit) et eut à payer 75 millions de dollars aux actionnaires.

- Asia Pulp and Paper : En 2001, ce producteur de papier singapourien ne put honorer sa dette, sans que personne n'alerte les marchés de la mauvaise santé financière de cette société[7].

- The Baptist Foundation of Arizona : Suite à l'effondrement de cette fondation, Andersen accepta de débourser 217 millions de dollars en mars 2002.

- Enron : Voir détail plus bas

Ce qu'était Andersen avant l'affaire Enron

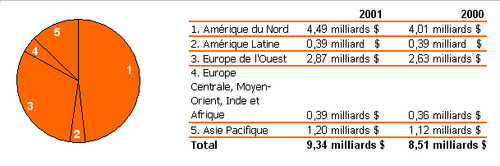

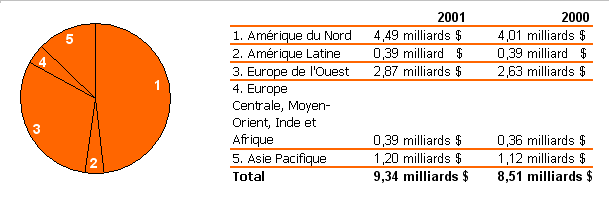

Chiffre d'affaires 2001 par zone en US$. Chiffre d'affaires 2000 retraité pour comparaison. Source : Andersen

Chiffre d'affaires 2001 par zone en US$. Chiffre d'affaires 2000 retraité pour comparaison. Source : AndersenEn 2001, dernière année complète avant son démantèlement, Andersen représentait dans le monde :

- 9,3 milliards de dollars de revenus

- 85 000 employés

- 390 bureaux dans 94 pays[8]

Équipe dirigeante

L'équipe de direction mondiale était composée fin 2001 de cinq personnes :

- Joseph Berardino, Chief Executif Officer (président exécutif mondial),

- Thomas L.Elliott III, associé responsable des marchés et offres,

- Kay G. Priestly, associée en charge des ressources humaines,

- Philip A.Randall, associé responsable des opérations,

- Xavier de Sarrau, associé responsable mondial de l'organisation des services de gestion.

Métiers

Chiffre d'affaires

2001Audit Tax & Legal Consulting Finance Total En milliards US$ 4,26 2,98 1,71 0,39 9,34 Affaire Enron

Le logo de la compagnie texane Enron

Le logo de la compagnie texane EnronEnron était une multinationale américaine de Houston spécialisée dans le domaine de l'énergie, sixième capitalisation boursière des États-Unis. Mise en cause fin 2001 pour des pratiques financières douteuses l'ayant entraînée vers une faillite retentissante, la compagnie était auditée par Andersen.

Auditeur de la société depuis 1986, Andersen installa avec le temps des bureaux dédiés à ce client au sein même du siège d'Enron, où près de 150 collaborateurs travaillaient à temps plein. Enron était devenu si puissant au sein du bureau de Houston que lorsqu'un associé émit en 1999 un avis négatif sur certains principes comptables du client, l'associé en question fut relevé de ses fonctions de supervision des règles comptables suite à des pressions d'Enron.

Dans une ambiance de surchauffe de l'économie et face à des honoraires plantureux, pour les services d'audit comme hors audit, le cabinet avait fermé les yeux sur la « comptabilité créative » d'Enron et surtout détruit des documents comptables lors d'une enquête fédérale. Elle s'est donc prêtée à la manipulation et la dissimulation de données stratégiques, apparemment suite à un conflit d'intérêt entre prestations légales d'audit des comptes et celles plus rémunératrices de conseil auprès d'Enron.

Chronologie de l'affaire

- 17 octobre 2001 : la SEC ouvre une enquête sur Enron[9].

- 15 janvier 2002 : David Duncan, associé d'Andersen à Houston, est limogé suite à la révélation selon laquelle Andersen aurait sciemment détruit des documents au cours d'une instruction judiciaire. Trois autres cadres seront suspendus. Enron rompt son contrat avec le cabinet[10].

- 8 février 2002 : En plus de l'affaire Enron, la SEC ouvre une enquête sur les pratiques comptables de Global Crossing, un groupe américain de télécommunications par fibre optique, alors audité par Arthur Andersen.

- 1er mars 2002 : Merck, un groupe pharmaceutique américain met fin à son contrat avec Arthur Andersen. S'ensuivent alors de nombreuses sociétés : Trust Bank, Riggs National, Delta Airlines, Ford, Freddie Mac, FedEx… [11].

- 8 mars 2002 : George W. Bush rend public son programme selon lequel les dirigeants d'entreprise et leurs commissaires aux comptes deviennent responsables de la véracité des résultats présentés aux actionnaires.

- 11 mars 2002 : Ernst & Young et Deloitte Touche Tohmatsu discutent d'un rapprochement avec Arthur Andersen.

- 13 mars 2002 : Ernst & Young et Deloitte Touche Tohmatsu renoncent à une alliance capitalistique. KPMG continue toutefois les négociations.

- 14 mars 2002 : Arthur Andersen LLP est mis en examen par le grand jury fédéral de Houston et plaide " non coupable ".

- 18 mars 2002 : Des entités nationales du réseau tentent de se revendre.

- 23 mars 2002 : Paul Volcker, ancien président de la Réserve fédérale américaine (FED) prend la tête d'un comité indépendant de supervision du cabinet d'audit.

- 25 mars 2002 : Paul Volcker propose un plan de sauvetage des activités d'Arthur Andersen.

- 26 mars 2002 : Joseph Berardino, PDG d'Arthur Andersen, annonce sa démission sur CNN.

- 1er avril 2002 : Le conseil de surveillance d'Andersen Worldwide se réunit à Londres.

- 2 avril 2002 : Andersen España se rapproche de Deloitte Touche Tohmatsu. Le cabinet KMPG, qui jusqu'alors cherchait une solution globale pour toutes les activités d'Andersen hors des États-Unis estima qu'un accord était désormais irréalisable[12].

Dénouement juridique

Pour avoir détruit des documents lors d'une enquête de la Sec, Arthur Andersen LLP (la branche américaine) fut reconnue coupable en juin 2002 et interdite d'exercer le métier d'auditeur. Word[13].

Andersen Worldwide accepta de régler à l'amiable une partie du dossier Enron aux anciens créanciers, pour un montant de 60 millions de dollars[14]. Sur cette somme, 40 millions sont revenus à l'université de Californie.

Le cabinet de Houston fut condamné pour entrave à la justice dans l'enquête sur les comptes d'Enron en juillet 2002 mais ce jugement sera annulé trois ans plus tard par la Cour suprême des États-Unis, ce qui finalement innocentera Andersen.

L'effondrement d'Andersen

Ricochet immédiat à une affaire médiatisée, la firme perdit la confiance de nombreux clients et effectua un plan de licenciement de 7 000 employés aux États-Unis[15]; ce plan de licenciement ne représentant qu'une très faible partie des licenciements et des démissions, parfois contre indemnités, au sein de toutes les entités. Cela ne suffira néanmoins pas à sauver la marque Andersen.

La perte de crédibilité et de réputation dans le monde entier du nom Andersen, pourtant considéré alors comme la référence de la profession, suite à l'affaire Enron mais aussi aux scandales Worldcom et Global Crossing, lui seront fatales. Car ces qualités sont indispensables à la sécurité financière, composante première de la signature d'un commissaire aux comptes ou auditeur. De plus le scandale toucha avant tout les États-Unis, le centre névralgique du réseau.

Dès lors, si une reprise globale du réseau mondial hors États-Unis fut un temps envisagé avec KPMG[16], une vente par appartement du réseau - déjà largement entamée - fut effectuée et une répartition par pays s'en est suivie. Certains pays ayant déjà fait sécession, les négociations pour une reprise globale ont donc échoué, notamment suite à l'alliance de Andersen Espagne à Deloitte, alors que ce pays aurait dû jouer un rôle majeur dans ce schéma de rapprochement[17].

Un dépeçage d'Andersen s'opéra majoritairement au cours de l'année 2002, jusqu'à réduire Andersen à la portion congrue, et avec comme principaux rapprochements pour les activités d'audit :

KPMG

Stratégiquement parlant, le réseau KPMG a perdu du temps dans les négociations en cherchant à obtenir un accord au niveau mondial et a laissé passer de nombreuses opportunités sur le plan local.

Deloitte

Deloitte a été le grand gagnant avec Ernst & Young du démantèlement d'Andersen.

Ernst & Young

En Europe, Ernst & Young a obtenu les deux grands réseaux allemand et français.

PricewaterhouseCoopers

Pour des raisons de position déjà dominante dans de nombreux pays, peu de cabinets locaux Andersen ont été repris par ce réseau, qui a tout de même renforcé ses positions sur le marché stratégique de la Chine.

Les autres activités que l'audit ont subi un démantèlement similaire, parfois décorrélé des choix de l'audit. Ainsi les activités de conseil d'Arthur Andersen au Royaume-Uni ont-elles rejoint le groupe Atos Origin, tandis que celles en France ou en Espagne rejoignaient le groupe KPMG Consulting (futur BearingPoint).

Conséquences pour l'audit de la chute d'Andersen et de l'affaire Enron

Des Big Five aux Fat Four

Conséquence directe de la fin d'Andersen, il ne reste plus que quatre grands cabinets d'audit dans le monde, d'où leur surnom de Big Four (quatre grands) voire de Fat Four (quatre gros). S'il apparaît aujourd'hui que les Big Four sont très puissants dans leur domaine, des problèmes de manque de concurrence peuvent faire débat

Un exemple en France : les comptes consolidés d'une société doivent être revus par deux commissaires aux comptes. Or, les grandes entreprises faisant presque exclusivement appel aux Big Four de l'audit, la sélection devient d'autant plus réduite dans le cadre de travaux non-audit auxquels les deux auditeurs légaux ne peuvent prétendre.

De même se pose la question des conséquences d'une hypothétique « nouvelle affaire Enron ».Toutefois, les observateurs du secteur s'accordent à dire que l'émergence d'un cinquième réseau global est fantaisiste.

Un contrôle des auditeurs renforcé

Aux États-Unis, la chute d'Enron a mis en exergue les faiblesses des procédures de contrôle au sein des entreprises. Pour y remédier, le Sarbanes-Oxley Act, du nom des deux parlementaires instigateurs de la loi, fut adopté en juillet 2002. Celle-ci, parmi d'autres obligations, renforce la notion d'indépendance des auditeurs[18].

En France, si les procédures étaient déjà plus structurées qu'outre-Atlantique, la Loi de sécurité financière accroît les contrôles. Considérée comme un pendant français de la loi Sarbanes-Oxley (« loi SOx »), elle institue entre autres sujets un Haut conseil du commissariat aux comptes (H3C, placé sous l'autorité du ministère de la Justice) chargé d'assurer la surveillance de la profession et renforce ses règles internes[19].

Au niveau européen, la mise à jour de la huitième directive sur les entreprises européennes pourrait instaurer de nouvelles règles à la profession, notamment une rotation des associés en charge des dossiers d’audit et une définition de l'indépendance du contrôleur[20].

Andersen dans l'espace francophone

Andersen au Canada

Arthur Andersen ouvrit son premier cabinet au Canada en 1960 avec 26 employés.

En 2002, 1 800 professionnels travaillaient pour le compte de la branche canadienne à Calgary, Montmagny, Montréal, Ottawa, Québec, Toronto, Vancouver et Winnipeg[21].Andersen en France

Un des anciens bâtiments d'Andersen à Neuilly-sur-Seine, avenue Charles de Gaulle

Un des anciens bâtiments d'Andersen à Neuilly-sur-Seine, avenue Charles de GaulleEn France, Andersen était représenté par le cabinet Barbier, Frinault et Associés (BFA), où plus de 3000 personnes travaillaient.

La première représentation d’Arthur Andersen en France apparaît en 1952 tandis que le premier cabinet français membre du réseau Arthur Andersen, est créé en 1970. Des implantations en province ont lieu à Lyon en 1980 et à Strasbourg en 1985. En 1988, Arthur Andersen se rapproche du cabinet Péronnet, Gauthier & Associés, donnant ainsi naissance à PGA, société d’expertise-comptable et de commissariat aux comptes. En 1989 a lieu le rapprochement du cabinet avec Frinault Fiduciaire, qui sera complet en 1994: il est à l’origine de l’entité juridique Barbier Frinault & Associés. BFA sera longtemps le cabinet tourné vers les grands comptes alors que PGA se spécialisera sur les clients de plus petite envergure. PGA intégra toutefois la bannière BFA quelque temps avant la chute d'Andersen.

Parallèlement au métier des chiffres, le réseau développe le métier juridique et en 1992, Arthur Andersen International et SG Archibald, cabinet créé en 1883, se rapprochent pour créer Archibald Andersen, qui deviendra Andersen Legal en 2000.

En 2001, dernière année sous l'ombrelle Andersen, BFA certifiait les comptes de nombreuses sociétés prestigieuses, telles que Alcatel, Suez ou Vivendi.

Au cours de l'exercice clos le 31 août 2001, Andersen France réalisa un chiffre d'affaires de 416 millions d'euros, en hausse de 19% par rapport à l'exercice précédent[22]. Ce chiffre d'affaires se décomposait en :

- Audit et conseil financier : 251 millions d'euros (+17%)

- Conseil juridique et fiscal : 100 millions d'euros (+22%)

- Conseil stratégique et opérationnel : 59 millions d'euros (+25%)

- Corporate Finance : 6 millions d'euros

Andersen en Suisse

Lors de l'exercice achevé en août 2001, Andersen Suisse réalisa un chiffre d'affaires de 177 millions de francs suisses et possédait neuf bureaux dans le pays (Baden, Bâle, Berne, Genève, Lausanne, Lugano, Saint-Gall, Zoug et Zurich) pour 751 collaborateurs[23].

Créé en 1962 à Zurich, le réseau helvétique a rejoint le réseau Ernst & Young en 2002.Centre de formation de Chicago

La formation était prépondérante chez Andersen et un centre fut créé dans les années 1970 dans les environs de Chicago pour transmettre les techniques de travail et valeurs de la compagnie à de nouveaux arrivants du monde entier, ainsi qu'aux collaborateurs confirmés.

Ce centre nommé officiellement Center for Professional Education, était appelé aussi Andersen U. (pour université Andersen). Il se situait à environ 60 kilomètres du siège de la compagnie et se composait d'un complexe avec tous les services nécessaires dont près de 120 salles de conférence.

On y retrouvait là des signes forts de l'appartenance à la société, tel que la véritable porte du bureau d'Arthur Andersen lui-même, des fanions des pays représentés, et hormis apprendre qu'ils étaient les meilleurs, les étudiants devaient connaître les quatre pierres angulaires d'Andersen, à savoir fournir un bon service au client ; produire des audits de qualité ; bien gérer ses équipes de travail ; et créer de la richesse pour la firme.

Le centre de formation commercialise ses services sous le nom de Q Center.

Présidents d'Andersen

- Arthur Andersen (1919 - janvier 1947), le fondateur

- Leonard Spacek (janvier 1947 - 1973), le développeur

- Harvey Kapnick (1973 - octobre 1979)

- Duane Kullberg (octobre 1979 - 1989)

- Lawrence A. Weinbach (1989 - mai 1997), il fut par la suite président d'Unisys.

- Jim Wadia (mai 1997 - août 2000), il quitta la société après la séparation avec Andersen Consulting.

- Louis Salvatore (août 2000 - janvier 2001), président par intérim

- Joseph Berardino (janvier 2001 - 2002), le président sous Enron

- Aldo Cardoso (2002), en charge de la liquidation d'Andersen

Notes et références

- (en) Cet article est partiellement ou en totalité issu de l’article de Wikipédia en anglais intitulé « Arthur Andersen » (voir la liste des auteurs)

- Des informations historiques de cet article proviennent de publications institutionnelles d'Andersen et du site Fundinguniverse.com

- Arthur Andersen, The Accountant Who Built His Name on Energy, article du Washington Post du 29 janvier 2002

- Tough times for the 'Androids', article de la BBC du 15 juin 2002

- Arthur Andersen annonça l'adoption de la marque Andersen le 5 mars 2001Adoption de la marque Andersen"

- Selon les obligations contractuelles entre AC et Arthur Andersen, chaque année, celui qui obtenait les meilleurs résultats – le plus souvent AC – devait verser 15 % de ses bénéfices nets par associé à l’autre entité.

- Arthur Andersen's Fall From Grace Is a Sad Tale of Greed and Miscues, article du Wall Street Journal du 7 juin 2002 et repris sur le site de l'université de Georgetown

- Asia's Worst Deal, article de Business Week du 13 août 2001

- Communiqué de presse d'Andersen du 11 octobre 2001 sur le site de La Profession comptable. Communique de presse d'Andersen du 11 octobre 2001

- Historique de l'affaire Enron en français sur le site Internet Novethic Investissement Socialement Responsable (ISR) - Responsabilité Sociale de l'Entreprise - NOVETHIC

- Enron met fin à son contrat avec Andersen, article de La Tribune du 18 janvier 2002

- Andersen aux prises avec la justice et la fuite de ses clients, article de La Tribune du 11 mars 2002

- KPMG et Andersen enterrent leur projet de mariage hors États-Unis, article de La Tribune du 3 avril 2002

- Andersen jugé coupable, aux États-Unis, d'entrave à la justice, article de La Tribune du 17 juin 2002.

- Andersen Worldwide règle à l'amiable une partie du dossier Enron, article de La Tribune du 29 août 2002

- Andersen supprime 7.000 emplois aux États-Unis, article de La Tribune du 9 avril 2004

- Interview dans La Tribune du président de KPMG France à propos des vertus d'un rapprochement global entre les deux firmes Dossiers Enron

- KPMG et Andersen enterrent leur projet de mariage hors États-Unis Article de La Tribune du 29 août 2002

- L'indépendance des auditeurs aux États-Unis est encadrée par le titre II de la loiLoi Sarbanes-Oxley.

- ) La loi n° 2003-706 du 1er août 2003 dite loi de sécurité financière sur Legifrance. Les articles 98 à 116 concernant les commissaires aux comptes.

- La commission au conseil et communication au parlement européen communiqua le 2 octobre 2003 sur le renforcement du contrôle légal des comptes dans l'Union européenne.celex-txt - 52003DC0286 -

- D'après le site d'Andersen Canada archivé par Internet Archive

- Communiqué de presse d'Andersen sur le site de La Profession comptable.Communiqué sur La Profession Comptable

- D'après le site d'Andersen Suisse archivé par Internet Archive

Voir aussi

Articles connexes

Bibliographie

- (fr) Claude Baumann, May Piaget, La Chute de l'empire Andersen, George Stanley éd., Dunod, Paris, 2003 (ISBN 2100069950) ;

- (en) Barbara Ley Toffler et Jennifer Reingold, Final Accounting: Ambition, Greed, and the Fall of Arthur Andersen, Currency, 2004 (ISBN 0767913833) ;

- (en) Susan E. Squires, Cynthia J. Smith et Lorna McDougall, Inside Arthur Andersen: Shifting Values, Unexpected Conséquences, Financial Times/Prentice Hall, 2003 (ISBN 0131408968) ;

- (en) Leonard Spacek, The Growth of Arthur Andersen and Company, 1928-1973: An Oral History, Garland, New York, 1989 (ISBN 0824061470).

Liens externes

La version du 19 juin 2006 de cet article a été reconnue comme « article de qualité », c'est-à-dire qu'elle répond à des critères de qualité concernant le style, la clarté, la pertinence, la citation des sources et l'illustration. Catégories :- Cabinet américain d'audit et de conseil

- Entreprise américaine disparue

- Entreprise fondée en 1913

- Entreprise disparue en 2002

- Histoire de Chicago

Wikimedia Foundation. 2010.